方琮晖

方琮晖,标准普尔评级服务,董事

编者按

在经历多年停顿后,2015年中国个人住房抵押贷款支持证券(RMBS)获得显著增长,有市场机构预测,央行批准的2150亿元RMBS额度将在明年年中前 全部用完。在“2016年中国资产证券化论坛年会”4月7日下午分会场C,标准普尔评级服务亚太区结构融资评级部门董事方琮晖先生详细分享了标准普尔对 RMBS信用风险及现金流量分析的方法论,如何看待中国RMBS市场和绩效表现,如何通过累计违约率,早偿率、30天以上拖欠率、利息覆盖比率等数据进行观察分析。本文数据翔实、图文并茂,具有很好的技术参考性。

方琮晖先生常驻香港,负责标准普尔亚太区(不包括日本)结构融资交易的信用评估,拥有十分丰富的结构融资分析、信用分析、借贷、资金管理等方面的经验。

以下是整理后的“从全球观点看个人住房抵押贷款证券化(RMBS)的发展”主题分享实录(第一部分)。

分享实录

今天我与大家的交流分成三个部分:一是标普的RMBS分析方法论,主要是从信用风险和现金流量的角度分析;二是简单介绍中国的住房市场和个人房贷市 场,这方面大家相对比较了解,不是今天的重点;三是从全球观点看中国RMBS市场和绩效表现,这也是标普比较独特的研究方式和结果。

一、标准普尔RMBS分析方法论——信用风险及现金流量分析

标普RMBS分析方法论着重与全球方法论的一致,并考虑当地巿场的特色,其中比较特别的地方是有一个标准资产池。标普在澳洲、日本等地的分析方法论都有标准资产池,在考虑不同地方特色的同时都有共同的特性。

标准资产池通常有如下特色:

证券化的资产和标准资产池不一样是否可以?答案是可以,标准资产池的作用是比较、区分不同资产池的特征及风险。

举一个例子,假设刚才提到的贷放比(贷款对房屋价值的比值)是75%,也就是上面提到的基准违约率75%,在AAA评级的严格条件下,不考虑其他因素,我们 会假设资产池有15%的违约率。房贷违约后的第二道防线是担保品,如果担保品是房产,房产有可能在升值,那么担保品处分之后并不一定会有损失。在我们对预 期损失率会有一些比较详细的分析,以美国为例,在标准资产池贷放比是75%、AAA评级、违约房贷平均最终损失是50%(损失将依房价下跌幅度、 违约贷款回收期间损失的利息,以及固定/变动的拍卖与法律成本不同而有所变化)的假定条件下,100元钱若要能承受15%的违约率,即15元钱的违约,违 约后再有50%的损失,那么单纯就信用风险来讲的话必须要能承受7.5元的损失,如果次顺位证券吸收了,那么偿付顺位优先于次顺位的92.5元钱的优先级 证券可以给予AAA的评级,这是简单的算法。

在不同评级情境下,标准资产池的预期损失假设也将有所不同。标普对信用损失的计算公式是“证券化资产的预期损失假设 = BFF x Portfolio Multiple x 调整后的损失程度”。 其中,标准资产池的违约率(Benchmark Foreclosure Frequency; or BFF) 乘上证券化资产池的违约率调整数 (Portfolio Multiple),即为证券化资产池的加权平均违约率;Portfolio Multiple为证券化资产池与标准资产池相关风险因子比较后决定的违约率调整数。

其实在中国大陆或者香港,现在很多贷放比是在50%左右。如果一个资产池要证券化,里面全部的贷放比都不是75%,而是50%,那还会用刚才比较保守的方法吗?根据标普美国团队对美国1200万笔住房贷款的研究显示,影响违约率表现的核心要素之一是贷放比。所以如果资产池中每一个贷放比都是50%的话,而不是 75%,假设违约率是15%左右,我们会给予一个调整项,将基准违约率乘0.5倍,换句话说用7.5%的违约率去做压力测试,因为违约的风险比较小。通过前面提到的标准资产池的一些重要特色,以及根据资产池的特色做对比和调整,标普的方法论大概就是这样。

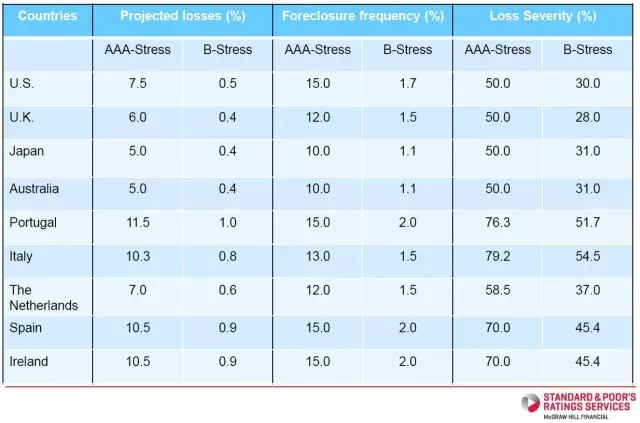

标普采用全球一致的分析方法,从而提供了可比性,从下图中可以看出标普在各国的方法论一样,但图中的数字,包括违约率、损失率,或者是最后的信用损失,都有些小差异,这是因为考虑到了每个市场的不同情况。

图:标准资产池的预期损失程度假设比较

在信用分析之后,我再介绍一下标普的现金流分析。

现金流分析考虑的因素主要包括目标资产的特性、利率、缴款逾期、违约(包括违约率、回收率、违约时点)、提前还款、准备金金额多寡、交易案相关费用(如服务商费用、受托机构费用、债券保险的保费)、发行金额及利息、流动性安排、交易的现金流支付顺位。

我在这里只举一个比较简单的例子做说明,就是资产池的利率和证券化发行的证券利率对现金流的影响。我们刚刚提到在AAA评级压力下,100元钱资产池有15 元钱违约后损失7.5元钱,回收了7.5元钱,所以发行7.5元钱的次顺位证券用来吸收资产池可能的信用损失。现在把这个例子稍微变复杂一点,资产池的放 款产生了5%的收益,即100元钱的利息收入是5元钱,证券化的利息支付4元钱,产生的1元钱差额利差用来加速偿还证券化的投资人,是否可以?当然可以, 即在本来发行7.5元钱的次顺位证券吸收资产池可能的信用损失外,又多了1元钱的超额利差可以吸收损失,那么要发行的AAA优先级证券也就可以从原来的 92.5块增加到93.5块。反之,如果100元钱的资产池能产生的利息收入只有3元钱,而证券化要付4元钱利息,资产池获取的利息不够偿付优先级证券投 资人,表明即使发行了7.5元钱的次顺位证券用来吸收潜在损失仍然不够,还要多留1元钱的本金在现金流里面支付优先级证券投资人。这就体现了现金流分析的重要性。

我再举例简单说明一下早偿对现金流的影响。还是刚刚AAA评级下100元钱的那个资产池,假设如果原本预期一年后有超额利差1元钱,但不幸的是借款人要提前 还款,结果资产池在封包的当天被早偿,原来预期的1元钱超额利差就没有了。那么在计算的时候,还要把早偿的可能性考虑到。

以RMBS分析里面,比较有特色的地方,一个是信用分析,另一个就是现金流的分析。资产池收益率、资产支持证券利率、早偿率,这3种因素都考虑后,现金流的分析就相对比较完整了,当然,实际操作中完整的现金流分析也很复杂。

二、中国个人住房贷款及住房市场现状

讨论RMBS,肯定绕不过中国的住房市场和个人住房贷款情况。房地产市场,大家基本都很熟悉,我这里简单提几点。

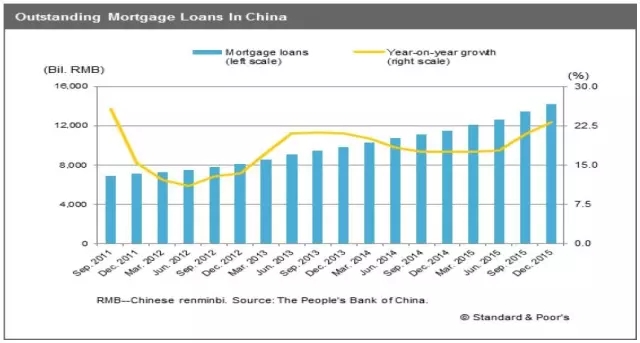

首先,个人住房贷款余额规模很大。下图显示的是来自央行的数据,主要是银行贷放的个人购房贷款14.18万亿元,如果再加上公积金中心发放的贷款后,总体来说,个人住房贷款余额约在17万亿元人民币左右。

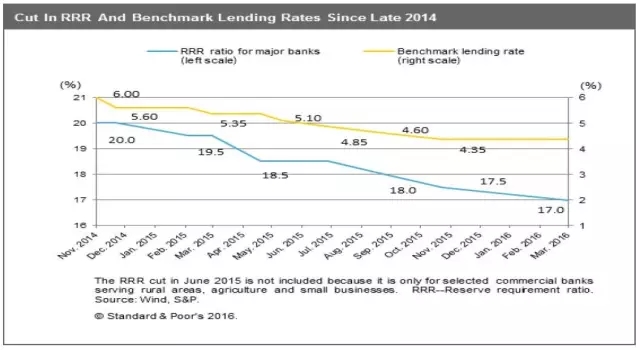

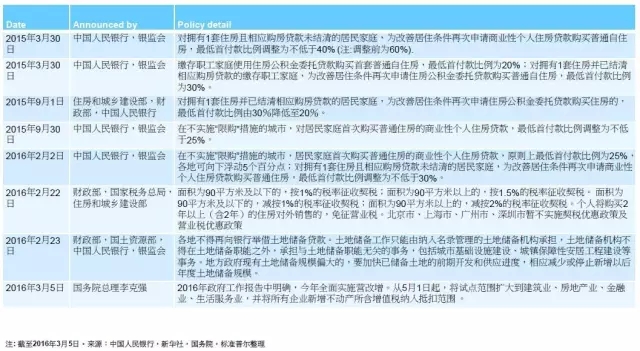

其次,国内住房和个人房贷市场目前主要形势有如下几点:

1、贷款基准利率下调有助于提升借款人还款能力;

2、自去年三月以来监管政策偏多,直至近期选择性调控出台;

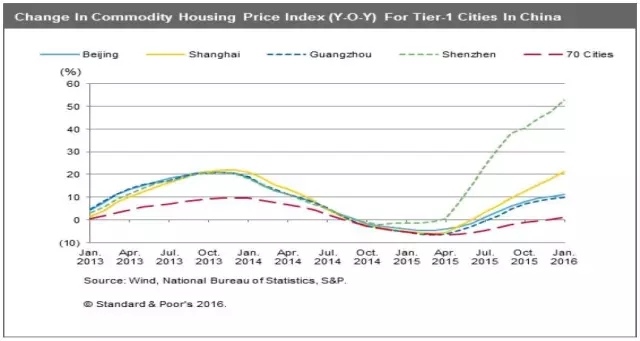

3、一线城市房价上升迅猛;

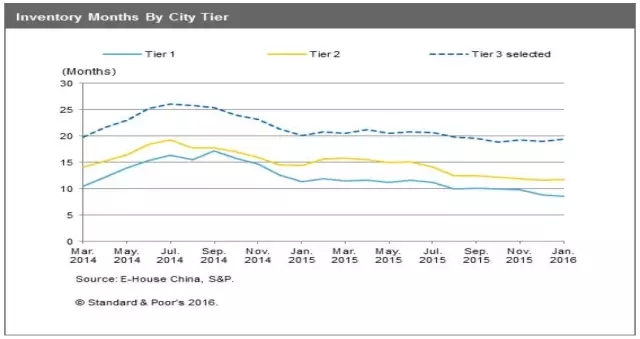

4、尽管少数城市房价明显上升,但房屋库存仍持续吸引关注;

利率、监管环境、房价或是住房库存,这些都是与RMBS有关的重要因素,今天因时间关系就不多赘言。

(未完待续)

【本篇微信文章的编辑负责人为北京市中伦律师事务所孙瑞律师、中国资产证券化论坛秘书处张雯】

温馨提示