编者按

资产证券化浪潮的兴起将对中国金融界乃至整个中国经济的发展产生重大的影响。根据国际数据发布机构Dealogic统计的数据,在2015年的前8个月中,中国发行资产支持证券的总量增长了四分之一。在连续两年的井喷式增长之后,中国已经成为亚洲规模最大的证券化市场。

在“2015年中国资产证券化论坛年会”上,中国资产证券化业界的著名专家,中信证券研究部固定收益首席分析师邓海清博士做了“资产证券化——变革中国金融模式”的主题分享。邓海清博士详细对比了中国资产证券化的三种基本模式,对REITs在中国的发展历程做了梳理,并对中国资产证券化市场的未来发展做了展望。

本次CSF微信公众号推送的是邓海清先生演讲实录的第三部分。

分享实录及PPT

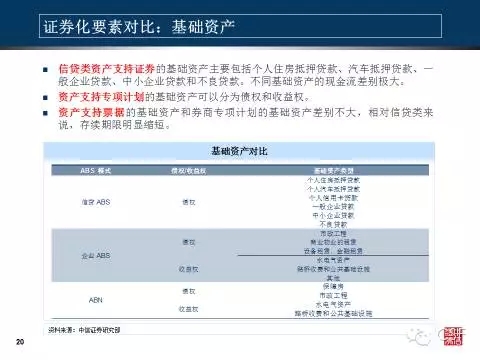

证券化要素对比:基础资产与破产隔离

从证券化基础资产类型来看,信贷资产证券化的基础资产主要包括个人住房抵押贷款、汽车抵押贷款、一般企业贷款、中小企业贷款、租赁资产等。信贷资产证券化有一个突出的特点,即不同类型基础资产的现金流的规模、期限等方面差别非常大。企业资产证券化的基础资产主要可以分成两类,一种是债权类,一种是收益权类。资产支持票据的基础资产和企业资产证券化的基础资产类型差别不大,相对信贷资产证券化而言,存续期限明显缩短。

以下分别对三种模式下的破产隔离问题进行讨论:

信贷资产证券化:信贷资产证券化的基础资产是信贷资产,由特殊目的信托(SPT)作为SPV。信贷资产证券化的破产隔离主要通过《信托法》实现,根据《信托法》的规定,如果发行以特殊目的信托为载体的资产支持证券后,发起机构依法被解散、被撤销或者被宣告破产进行清算,发起机构不是信托唯一受益人,则信托财产不属于发起机构的清算财产。

企业资产证券化:企业资产证券化的基础资产主要包括债权和收益权两大类。企业资产证券化的SPV是证券公司或基金子公司设立的资产支持专项计划。企业资产证券化与信贷资产证券化最大的不同在于法律关系不同。信贷资产证券化中,投资者与信托公司之间为信托法律关系;专项计划中,投资者与计划管理人为委托法律关系,进一步而言,投资者按份共有专项计划财产。在委托代理关系中,投资者是否可以主张,以其按份持有的专项计划资产偿还自身债务?这是专项计划模式下存在的主要法律问题。

资产支持票据:截止目前为止,已发行的ABN都是应收账款质押型,从交易结构来看,主要由非金融企业发行票据,同时,通过资金监管账户和应收账款质押来保障票据的还本付息。因此,该模式的ABN并没有设置专门的特殊目的载体,从本质上讲,ABN是发行人的一项债务,很难从法律上实现破产隔离。目前交易商协会也在积极探讨可实现破产隔离的信托型ABN,大家可以拭目以待。

证券化要素对比:信用增级

目前中国的三种证券化模式中,信用增级的方式总结如下:

|

ABS模式 |

信用增级措施 |

|

信贷资产证券化 |

内部信用增级措施包括:(1)优先级/次级的分层设计,并且要求发行人不低于发行总规模5%资产支持证券;(2)超额利差;(3)设置储备账户;(4)触发机制的安排等; 外部信用增级措施包括:备用信用证、担保和保险等方式,但实际案例中并不常见。 |

|

企业资产证券化 |

内部信用增级措施包括:(1)优先级/次级的分层设计,一般原始权益人全额持有次级资产支持证券,且不可转让;(2)超额抵押,即证券化的资产价值高于发行资产支持证券所获得的现金对价,超额抵押账户的资金为ABS的现金支付作担保; 外部信用增级措施包括:(1)差额支付安排;(2)流动性支持等。 |

|

资产支持票据 |

内部信用增级措施包括:(1)优先级/次级的分层设计;(2)基础资产超额抵押;(3)触发机制安排等; 外部信用增级措施包括:(1)第三方信用支持;(2)资产抵质押;(3)外部现金储备(即由发行人额外存入一笔现金,如果现金流出现短缺,则由改现金账户弥补)等。 |

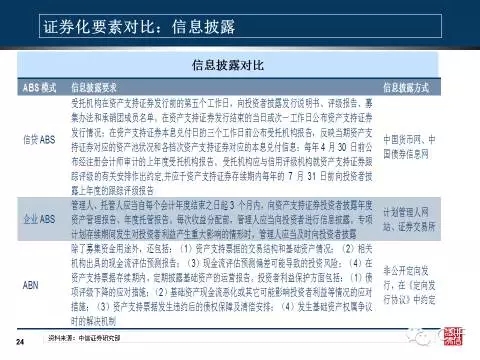

证券化要素对比:信息披露

在三种不同的资产证券化模式中,信息披露的方式不同点如下:

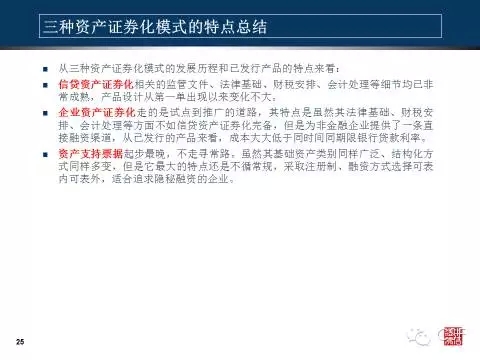

从三种资产证券化模式的发展历程和已发行产品的特点来看:

一类新的资产证券化模式:REITs

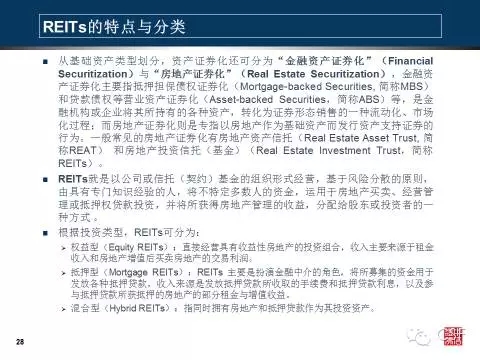

从基础资产类型划分,资产证券化还可分为“金融资产证券化”(Financial Securitization)与“房地产证券化”(Real Estate Securitization),金融资产证券化主要指抵押担保债权证券化(Mortgage-backed Securities, 简称MBS)和贷款债权等营业资产证券化(Asset-backed Securities,简称ABS)等,是金融机构或企业将其所持有的各种资产,转化为证券形态销售的一种流动化、市场化过程;而房地产证券化则是专指以房地产作为基础资产而发行资产支持证券的行为。一般常见的房地产证券化有房地产资产信托(Real Estate Asset Trust, 简称REAT) 和房地产投资信托(基金)(Real Estate Investment Trust,简称REITs)。

REITs结构,一般是将向投资者募集的资金,运用于收购房地产或持有房地产的企业股权,并通过房地产买卖、租赁经营管理等将所获得收益分配给投资者。REITs是在全球投资市场里面所占比例较大,也属于比较受欢迎的资产证券化产品。

REITs产品一直以来都吸引着市场的关注。“中信启航专项资产管理计划”的发行,是中信在REITs方面非常重要的一次有益尝试。

从投资方向来分类,REITs主要可以分为三种:第一种是权益型的REITs,第二种是抵押型的REITs,第三种是混合型的REITs。

REITs在中国的发展

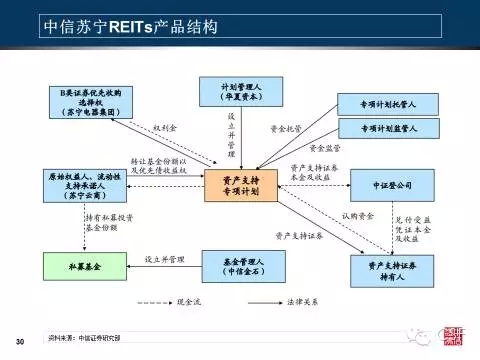

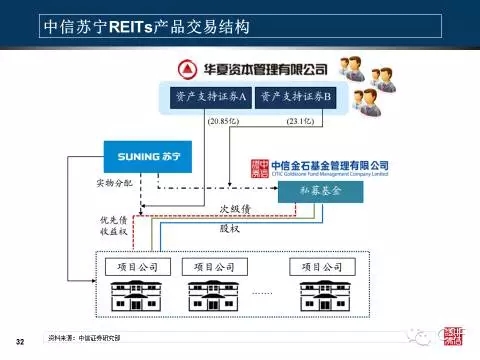

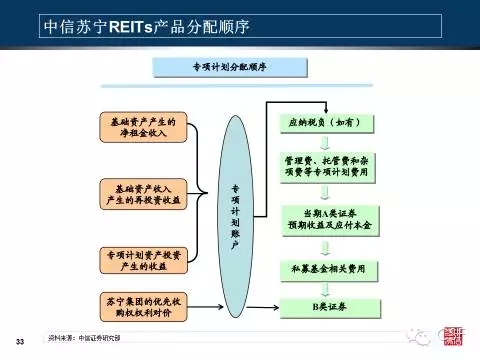

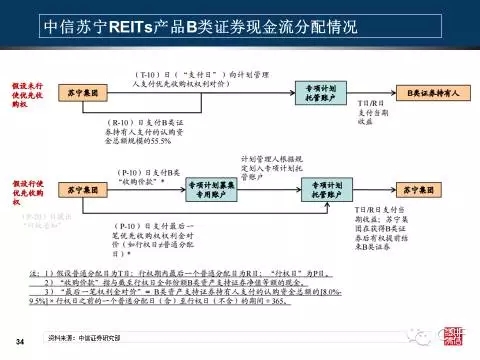

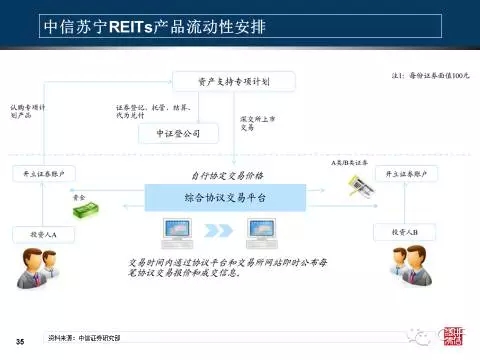

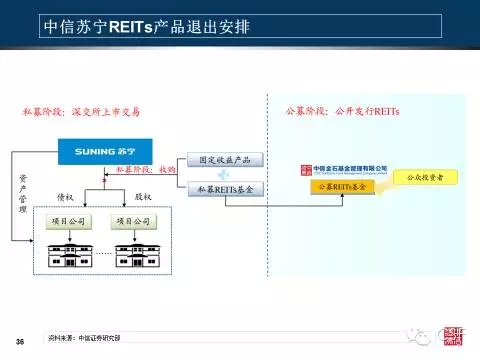

中信苏宁REITs产品介绍:

我国的REITs虽然发展时间较短,但也走出了自己的特色,例如在下述所讲的中信苏宁REITs产品中,其设立的独特之处在于,以苏宁11家门店为基础,但又并非直接持有苏宁云商的门店物业等资产,而是通过私募基金持有这些物业后,把私募资金的份额作为基础资产来设立资产支持证券。

2014年12月16日,华夏资本管理有限公司“中信华夏苏宁云创资产支持专项计划”正式设立,并在深交所挂牌。12月19日晚间,苏宁云商发布公告,该公告载明,苏宁云商已将旗下11家门店物业的相关资产权益全部转让给专项计划。后续,苏宁云商拟将其持有的优质门店物业资产的全资子公司的股权等相关权益全部转让给中信金石基金,以发起设立私募投资基金。通过上述模式,一方面苏宁云商可获得优质门店增值收益和现金回笼,另一方面,苏宁云商以稳定的租赁价格和长期租约获得门店物业的长期使用权。基础资产产生的净租金收入、苏宁集团的优先收购权权利对价、苏宁云商的流动性支持款、基础资产收入在专项计划账户中的再投资收益及计划管理人对专项计划资产进行投资所产生的收益等是该私募投资基金收益分配的来源,以满足其投资者获取长期稳定回报的投资需求。

中信苏宁REITs产品结构与相关介绍如下:

1、认购人通过与计划管理人签订《认购协议》,将认购资金委托给计划管理人管理,计划管理人设立并管理专项计划,认购人取得资产支持证券,成为资产支持证券持有人。

2、专项计划设立后,计划管理人应根据专项计划文件的约定,在《优先债收益权转让协议》约定的付款前提条件满足后5个工作日内指示专项计划托管人根据《优先债收益权转让协议》的约定,将等额于《优先债收益权转让协议》项下转让对价的认购资金划拨至苏宁云商的账户,以向苏宁云商收购优先债收益权。

3、专项计划设立后,计划管理人应根据专项计划文件的约定,按照《基金份额转让协议》约定的支付进度,将等额于《基金份额转让协议》向下对价的认购资金划拨至苏宁云商的账户,以向苏宁云商收购其持有的全部私募投资基金的份额。

不同融资方式的对比:

资产证券化也可以是一种融资方式。证券化融资方式与其他的融资方式相比的优势与不足总结如下:

|

融资方式 |

优点 |

缺点 |

适用范围 |

|

贷款 |

直接迅速、成本较低 |

对贷款人要求较高,一般要求担保,对资产负债表要求较高 |

满足贷款要求的企业 |

|

发行债券 |

成本相对较低 |

对企业盈利能力要求较高 |

股权融资较少,企业盈利能力出色 |

|

发行转债 |

成本较低,转股后无须偿还本金 |

审核要求较高,转股后摊薄股权结构及收益率风险 |

满足发行要求,满足项目长期规划需求 |

|

股票增发 |

筹资风险小,优化企业治理结构 |

影响公司的实际控制权 |

股票市场表现较好的转型期公司 |

|

PPP |

市场化运作,减轻政府负担,为打破刚性兑付创造条件 |

项目运作风险增大,且国内项目刚刚起步 |

政府退出的领域 |

|

项目收益债 |

盘活存量,市政建设的新模式 |

现金流风险,刚刚起步 |

具有稳定现金流的项目 |

|

PPN |

方案灵活,绕过负债的40%限制 |

评级要求较高 |

大型企业 |

|

非标 |

方案灵活 |

严监管、高风险 |

公司资质一般,融资需求急迫 |

|

资产证券化 |

盘活存量、创新发展。 |

交易结构复杂,流动性较差 |

具有稳定的现金流,资产负债率较高企业 |

第一种融资方式是贷款,贷款方式的优点是直接、迅速、成本较低,但是贷款方式的缺点在于银行对贷款人的要求比较高,银行一般会要求提供担保,尤其是抵押担保,这样对贷款人的资产负债表会有比较高的要求。

第二种融资方式是发行债券,发行债券的优点是成本相对较低,缺点是对企业的盈利能力要求比较高,适合股权融资较少,但是盈利能力出色的企业。

第三种融资方式是发行可转换债券(转债),发行转债的优点是其成本比发行债券更低,且在转股后无须偿还本金。在当前的市场上,转债一直处于供不应求的状态。但是如果发行转债,监管机构会对企业进行非常严格的审核。同时,可转换债券在转股之后,对股东而言还会产生摊薄股权结构及收益率的风险。所以企业发行转债一般都是为了满足项目长期规划的需求。

第四种融资方式是增发股票。增发股票的优点是筹资风险小,并且有利于优化企业治理结构。但是增发股票最大的风险就在于,增发股票可能会对企业实际控制权产生比较大的影响。

第五种融资方式是PPP模式,这是财政部最近推出的一种模式。对政府而言,推动PPP模式的最大原因是为了使政府信用从市场信用之中撤出,为未来打破刚性兑付创造条件。

第六种融资方式是发行项目收益债,这是一种进行市政建设的新模式,主要的优点在于能够盘活存量,主要适合具有稳定现金流的项目。

第七种融资方式是发行非公开定向债务融资工具(PPN)。PPN是交易商协会的一种创新,其操作方案非常灵活,同时可以绕过发行企业债券和公司债券 “累计债券余额不超过公司净资产的40%”的限制。可以说,PPN是大型企业在融资遭遇监管红线的情况下,创新出来的一种变通手段。

第八种融资方式是非标,这种融资方式最典型的特点就是便于突破监管。非标的灵活性是其一大特点,但是在人民银行、银监会、证监会、保监会、外汇局《关于规范金融机构同业业务的通知》(银发[2014]127号)出台之后,这种方式会大大消耗银行系统的核心资本——风险资本。

最后一种融资方式是资产证券化。中国的资产证券化与央行的利率市场化紧密地交织在一起。如果没有中国资产证券化市场的大发展,就不可能有央行货币政策由“数量型”逐步向“价格型”的市场机制转变。

资产证券化未来展望:

谢谢大家!