图:中信证券,资产证券化业务线高级副总裁,高健

编者按:在2017中国资产证券化论坛年会中,中信证券资产证券化业务线高级副总裁高健为我们介绍了各种REITs的概念,并分享了中信皖新阅嘉一期资产支持专项计划的产品情况、项目中的四层SPV的交易结构、项目创新点和意义。高健表示市场发展CMBS产品或者债权型REITs,最终其竞争力和生命力将不如权益型REITs和股权型REITs。

高健(中信证券,资产证券化业务线高级副总裁):

尊敬的各位嘉宾以及业内的各位朋友,大家好,我是高健,在中信证券做资产证券化业务,做的最多的是房地产和基础设施两个细分领域的项目,这两个领域是我们团队的主攻方向,也是我个人最感兴趣的领域。皖新REITs项目是去年做的国内首单文化传媒类的REITs案例,主要涉及不动产领域,另外我们年初完成的首创股份PPP资产证券化项目,属于基础基础设施领域比较有典型性的资产证券化项目。如果在座嘉宾对这两个领域有一些问题,欢迎大家讨论。

在正式介绍这个项目情况之前,先介绍几组概念。第一组概念是公募REITs和准REITs。现在国内有很多REITs项目,但准确来说应该叫做准REITs项目,而不是真正的公募REITs项目。例如在美国、新加坡、香港,都已经发行了公募REITs,我国REITs未来的方向是把准REITs转化成真正的公募REITs。公募REITs和准REITs最主要的差异在于法律架构、投资人构成和产品存续周期等,可以把公募REITs和股票类比起来理解,真正的公募REITs跟股票有一定的相似性,买REITs就类似于买股票,发REITs跟IPO类似。

第二组概念是抵押型REITs和权益型REITs。之前有很多嘉宾介绍CMBS这个产品,按照国内的解释抵押型REITs就是CMBS产品。皖新传媒这个项目是权益型的REITs项目,包括启航、苏宁都是权益类。抵押型REITs和权益型REITs的差异在于有没有对资产的所有权发生变更。如果是完全基于相关物业资产的债权作为基础资产形成的产品,应归属于抵押性REITs。如果是以物业所在项目公司股权或者物业资产产权转让做的REITs产品,则属于权益型REITs。国内的REITs和CMBS项目大多是针对单一资产(设立的),未来方向是以多个资产打包作为基础资产。

第三组概念叫做股权型REITs和债权型REITs。刚才提到过,REITs可分为抵押型和权益型REITs。那么权益型REITs里面也有两种不同的交易方式和交易类型,就是股权型REITs和债权型REITs,如果给予优先购买权人以特定价格(一般为资产支持证券面值)收购劣后级资产支持证券份额或资产的权利的话,就是债权型REITs,如果不给就是股权型REITs。

第四组概念叫做地产类REITs和基础设施REITs模式。其实REITs这个产品海外发展之初,是在美国麻省以地产融资需求为基础产生的。但是后来随着REITs这个大类产品在海外的发展,越来越多的资产类型加入REITs项目中,包括很多基础设施资产都可以作为REITs的标的。基础设施类的REITs将是今年整个市场最值得跟进的一个资产类型,做出来之后会成为整个市场非常具有亮点的一个资产。

下面总结一下皖新REITs项目的概念。第一,中信皖新阅嘉一期资产支持专项计划是一个REITs的产品,严格意义上为准REITs而非公募REITs。第二,它是一个权益型REITs,而非抵押型REITs(也即是一个REITs产品而不是CMBS产品)。第三,皖新REITs项目是一个债权型REITs,而非股权型REITs。第四,它是一个底层资产为不动产的REITs项目。这一项目以书店作为物业资产,在REITs国际市场上也是第一单,因此,这一项目凭借其创新性有幸入选十佳交易。

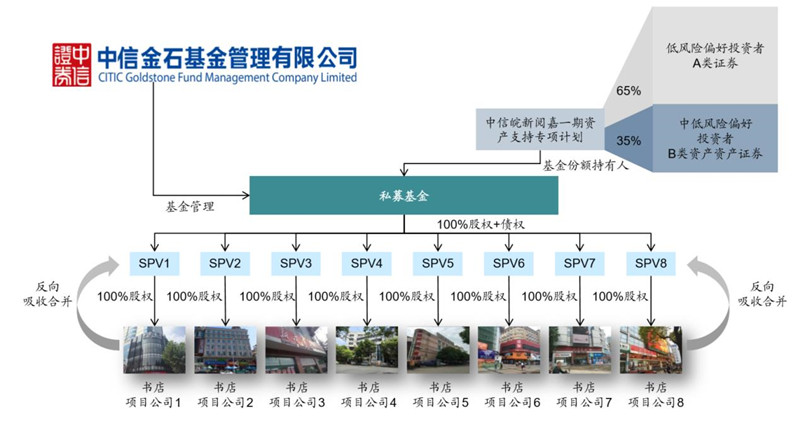

下面介绍产品情况。这个项目叫做中信皖新阅嘉一期资产支持专项计划。物业资产在安徽省内,包括合肥、芜湖、滁州等地八处书店的基础资产。规模是5.55亿,优先A是3.6亿,65%的比例。优先B是1.95亿,产品的期限是都是18年。其实最开始做这个结构的项目在市场上非常多,基本所有的债权性REITs项目都附拆期的安排,例如做成6个3。评级优先A类资产支持证券是AAA,优先B是AA+,按年付息,还本方式A是现金流进行本金摊还,B是到期一次付息。产品评级的优势是增信措施相对完备,担保人资信优良,物业的评级突出。

简单介绍一下物业资产,主要分布在合肥、芜湖、滁州、安庆。以前的新华书店大家的印象都相对差一些,但是在深入了解皖新传媒的资产后,我发现现在的书店已经不再仅仅是书店的概念,而是城市综合知识提供体的概念,嵌入更多的体验式理念。所以新华书店的资产价值相对还是很高的。而且资产时间早,位置都比较好。

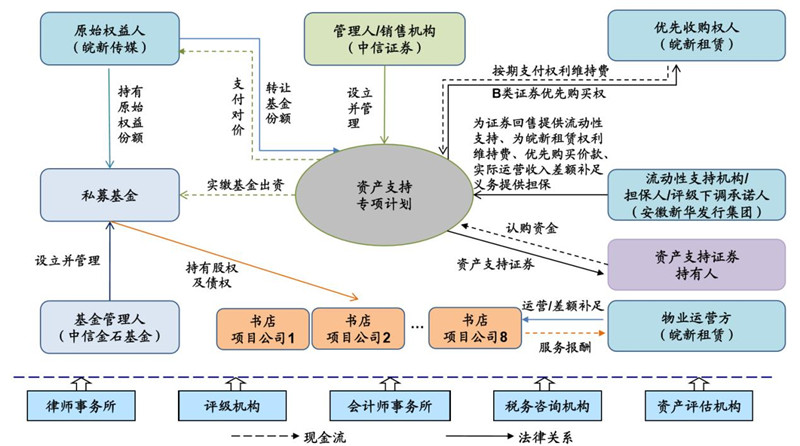

参与主体,原始权益人是皖新传媒,是安徽省人民政府下面专门做出版发行的公司。流动性支持机构或者担保人是新华发行集团。优先购买权人是新华发行集团的子公司,是皖新传媒的兄弟公司。

关于交易结构,这一项目作了四层SPV的交易结构。第一层SPV是项目公司,是以实物出资的形式把资产装到项目公司。第二层为了做负债,在项目公司和私募投资基金中间加了一层SPV,吸收合并之后可以把债务下沉下来。第三层是私募基金,是中信证券的子公司中信金石设立的,是比较关键的结构。真正的REITs项目里面一般分为两个管理角色,第一是资产管理,就是决定资产和物业如何运营管理、什么时候招租、铺位怎么摆、动线如何设计等等。第二是基金管理,决定什么时候买卖资产、什么样的价格卖和买、是否融资、融资杠杆是多少。这些是基金管理人要做的工作,所以这个角色在REITs结构中非常关键。但是现在国内有一些REITs项目把这层抹掉了,这是以证券化的思路做REITs。最上层对接投资人是专项计划这个产品,是分成A和B类两类证券的投资人做了一个分层。其实公募REITs基金层面不应该有结构化分层。但是因为国内基金或者现在载体的REITs基金,不管是基金或者专项计划都没有负债权利。海外的有负债权利,理论上就是一个分层的概念。现在优先A就是类似于在海外的基金里面对外负债的角色,是一个杠杆的概念。结构化分层在专项计划这个场景里面非常常见,包括资产的抵押和运营负债。

这是我们的交易结构图。其实右下中间这个位置就是项目公司,未来把资产放在项目公司里面。其实中间还有一层SPV,未来要把这层注销掉。上面一层是私募基金,私募基金通过股+债的形式,持有对项目公司的股权+债权从而持有物业资产,再以私募基金的基金份额作为基础资产,发行专项计划这个产品。未来在真的实现公募REITs后可能还会再多一层公募基金结构,但是现在准REITs的核心载体仍然是专项计划这个产品。

关于交易结构,再补充几句。图的左边是整个资产重组端所有的角色,右边都是整个运营期间的角色,包括右下角的物业运营方用皖新租赁协助管理和运营整个资产。比如刚才说这个产品是一个债权型REITs项目,这是由于皖新方面对这个资产比较看好,希望保有以特定价格购回相应资产的权利。对此,我们给皖新方面一个优先购买权,由皖新租赁来承担优先购买权人的角色,使得该主体可以有以固定价格把资产买回去,这是优先购买权。

我觉得中国的REITs在未来三到五年中,这种债权型REITs还会有很多。但是最后市场发展CMBS产品或者债权型REITs,其竞争力和生命力将不如权益型REITs和股权型REITs。这个观点在海外市场已经被论证,最开始产生的时候最广泛的是前面介绍的CMBS产品,它的底端资产是债权,抵押型融资额度是资产估值的50%到60%。现在也有混合型REITs,既有CMBS投资的机会,也有纯粹股权性REITs的投资机会。但是现在逆转过来,如果不考虑混合型REITs,权益型REITs在海外是非常有发展前景的,在中国未来也是一个很大的发展趋势。

项目的经验总结,这个项目的创新点在于,是国内首单国内信息文化传媒的REITs;首单以书店这类特殊用途物业作为资产的REITs;首单以国有文化资产作为标的运作的REITs项目;安徽省国内首单REITs项目;营改增36号文件后首单涉及实物出资的REITs项目;财政部32号发布后首单涉及国有资产转让的REITs项目。我喜欢打一个“不恰当”的例子,比如做发债的项目难度一百分,做证券化就是两百分,因为多了对基础资产的了解和判断。做一般企业或者民营企业的REITs项目,分数是三百分到四百分左右,因为要做资产端的重组和税收的筹划,还有股权的过户。但是目前看来,我们做过一些REITs项目,做过比较多的证券化项目,但最难做的项目就是皖新项目。因为该项目是国有企业的REITs项目,多了国有资产重组和转让的流程,对应的事项包括要去国资委汇报,国资委要批准,未来做这个交易的时候要到产权交易中心进场交易,还要确保资产不会被其他家拿走等等。这些非常复杂,所以做国有企业的REITs,可能就是七百到八百分,是最难的交易。业务的复杂性,与监管的沟通,国有资产的转让,营改增的新规,交易结构的优化,这些加下来使得这一项目比一般REITs项目复杂很多,难度更高。

最后是项目的意义,我们是以REITs的方式帮助国有企业去盘活存量资产,对皖新传媒推动内生化的发展提供了很大的支持和帮助,因此,对皖新传媒也有比较重大的意义,我们也希望更多的企业能参与进来。

这个项目简单介绍到这儿,非常感谢大家!