一、市场概述

2017年上半年,资产证券化市场延续了2016年快速扩容和创新迭出的良好发展态势。信贷资产支持证券(以下简称“信贷ABS”)发行常态化,企业资产支持专项计划(以下简称“企业ABS”)增长迅猛,基础资产类型日益丰富,各类“首单”产品不断涌现,流动性明显提升,不良资产证券化、个人住房抵押贷款证券化、绿色资产证券化、境外发行资产支持证券、REITs 和个人消费贷款等领域实现重要突破。资产支持票据(以下简称“ABN”)受去年ABN新规政策的出台,发行规模快速增长,市场热度不断提升。资产证券化在盘活存量资产、提高资金配置效率、服务实体经济方面发挥着越来越重要的作用。

2017年下半年,建议进一步扩大不良资产证券化试点,促进证券化产品类型创新,完善交易机制提升流动性,加强风险管控,提高信贷ABS发行积极性,从而全面推动资产证券化市场走向规范成熟。

二、监管动态

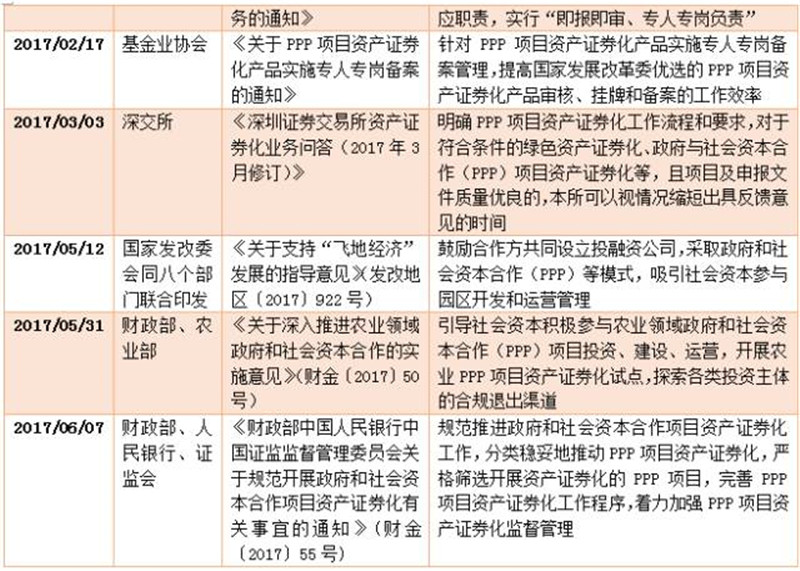

(一)PPP项目资产证券化监管政策相继出台

(二) 营业税改增值税新规出台,资管产品纳入试点范围

(三) 保监会推动保险资金投资PPP项目,明确PPP项目要求

(四) 私募资产证券化监管环境趋严

(五)债券通将开通,北向通先行,将成为境外投资者参与中国资产证券化市场的新通道

专家解读:

作为“债券通”的第一步,“北向通”将于2017年7月3日开始试运营,这将成为境外投资者参与中国资产证券化市场的新通道。目前约三分之一的车贷资产证券化投资源自海外,债券通实施后,海外投资者在中国资产证券化市场的比重会进一步扩大,资产证券化将进一步推动人民币国际化。

现金流是资产证券化分析定价的基础。2017年3月,中国资产证券化分析网与彭博达成正式合作,将持续为全球客户提供中国资产证券化产品现金流服务。

三、市场分析

(一)市场总览

据CNABS数据统计,截至2017年6月30日,资产证券化市场已发行产品1247单,总额达25020亿元,其中有1029单产品未偿清,总额共计13261亿元。2017年上半年,共计发行资产证券化产品254单,发行金额到4987亿元,市场容量不断增加。其中,信贷ABS市场发行态势趋缓,共计发行51单产品,发行金额达1912亿元,同比增长42.05%,其中上半年存量达1504.7亿元,同比增长134.80%;企业ABS市场发行持续上涨,共计发行194单产品,发行金额达2952亿元,同比增长62.31%,其中上半年存量达2905.03亿元,同比增长147.36%;ABN市场正处于快速发行阶段,共计发行8单产品,发行金额达113亿元,同比增长234.92%,增幅最大,其中上半年存量达106.67亿元,同比增长317.33%。

图3.1 中国资产证券化市场总览

数据来源:www.cn-abs.com

(二)过会情况

根据公开市场数据统计,CNABS对2017年上半年上交所和深交所证券化产品的过会情况进行总结。如图3.1所示,目前共计93单产品过会成功,进入待发行状态,其中,信贷ABS产品2单,企业ABS产品87单,ABN产品4单,可以预计2017年下半年证券化市场的发行势头依旧强劲。

截至2017年6月30日,上交所过会产品共计274单,拟发行金额达3592.27亿元;终止产品共计23单,拟发行金额达286.51亿元,占上半年总过会产品拟发行金额的7.98%;深交所过会产品共计69单,拟发行金额达1701.31亿元;终止产品共计7单,拟发行金额达58.28亿元,占上半年总过会产品拟发行金额的3.43%。

表3.2 上交所和深交所证券化产品过会及终止情况

数据来源:交易所披露数据、CNABS整理

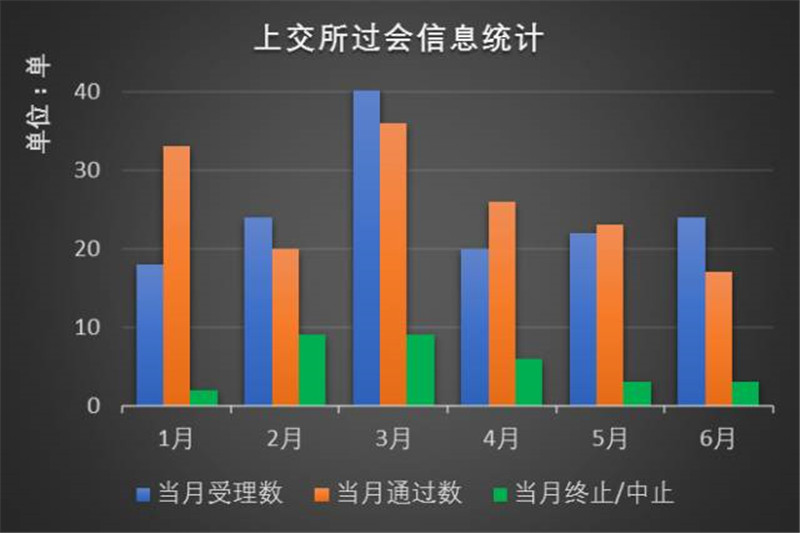

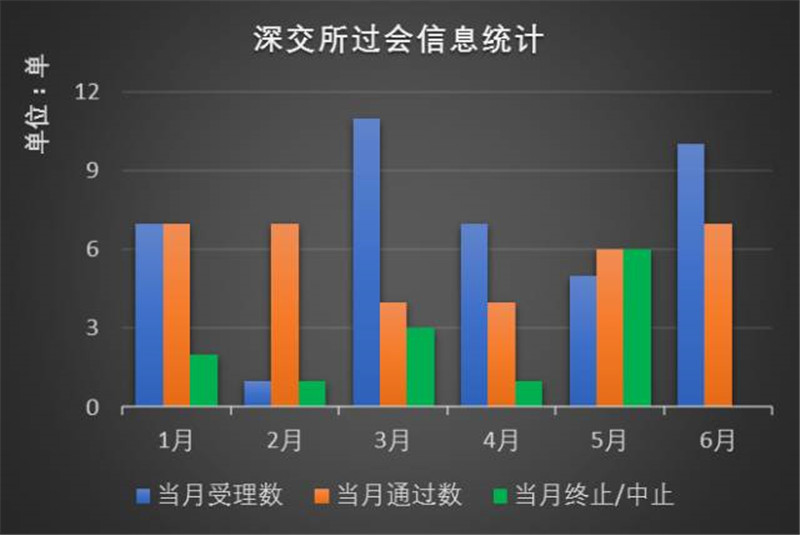

从2017年上半年交易所证券化产品的过会及终止情况统计可以看出,上交所这半年内处理的过会产品数量约是深交所的3.8倍。以下从当月受理产品数、当月通过产品数以及当月终止/中止产品数三个方面来查看交易所市场产品的过会情况。

图3.2.1 上交所证券化产品过会信息统计

数据来源:上交所披露数据、CNABS整理

图3.2.2 深交所证券化产品过会信息统计

数据来源:深交所披露数据、CNABS整理

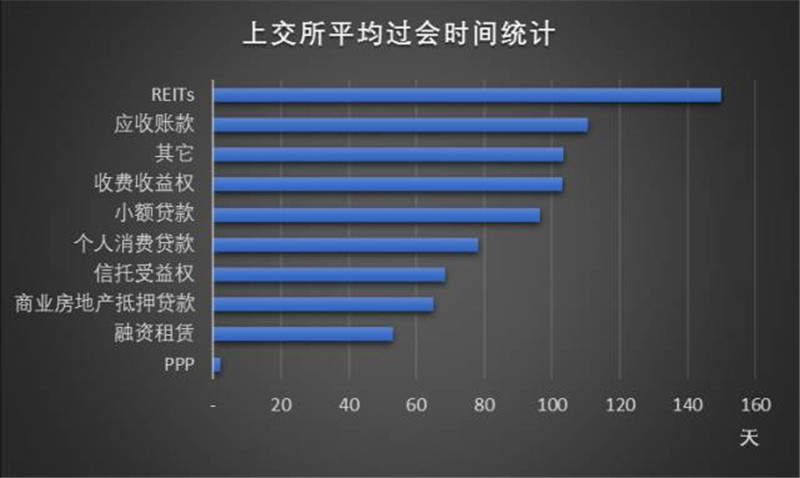

CNABS对上交所和深交所对各单产品的过会时间进行跟踪统计后发现,上交所平均每单产品过会时间在85天左右,其中REITs所需时间最长,用时接近150天;其次是应收账款、收费收益权、小额贷款这三类产品的过会时间分布在80天至120天之间,而个人消费贷款、信托受益权、商业地产抵押贷款和融资租赁这四类产品的过会时间分布在40天至80天之间;受监管机构的积极推进,PPP类产品的过会时间最短,平均仅需2天,反馈速度最快。

图3.2.3 上交所证券化产品平均过会时间统计

数据来源:上交所披露数据、CNABS整理

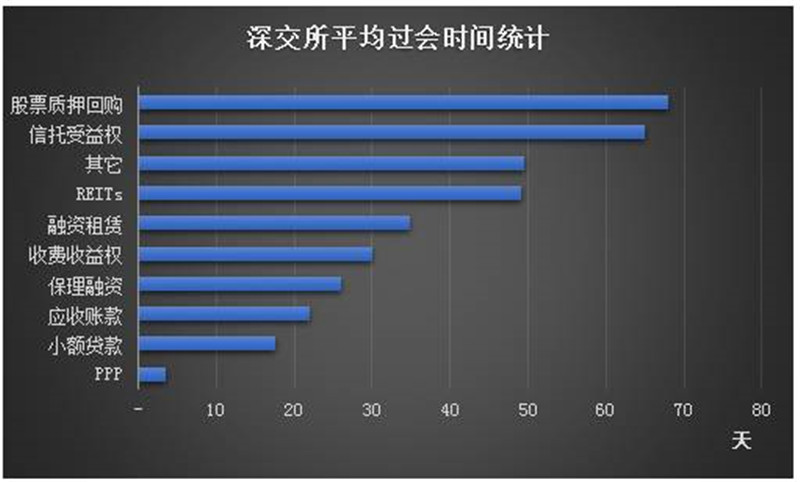

深交所平均每单产品过会时间在36天左右,其中股票式回购和信托受益权两类产品所需时间最长,大约需要60天;REITs产品过会时间接近50天,相较上交所过会时间缩短将近三分之二;其次是融资租赁、收费收益权、保理融资、应收账款和小额贷款这五类产品的过会时间分布在10天至40天之间;受监管机构的积极推进,PPP类产品过会时间最短,平均仅需4天,反馈速度最快。

图3.2.4 深交所证券化产品平均过会时间统计

数据来源:深交所披露数据、CNABS整理

(三)细分市场

1、信贷ABS市场

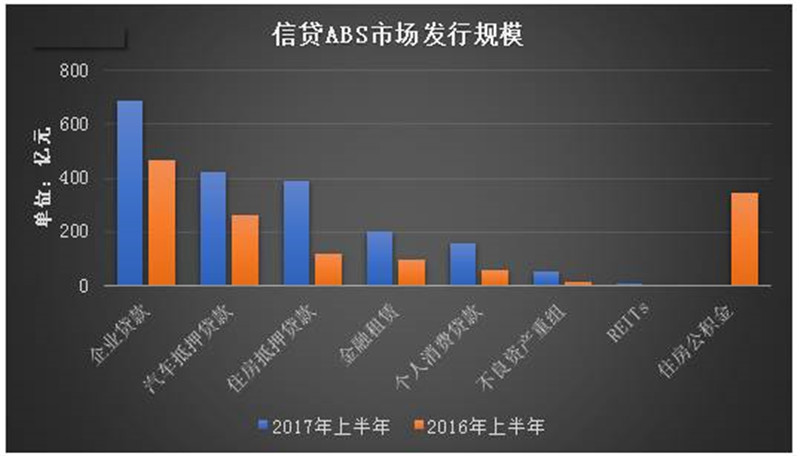

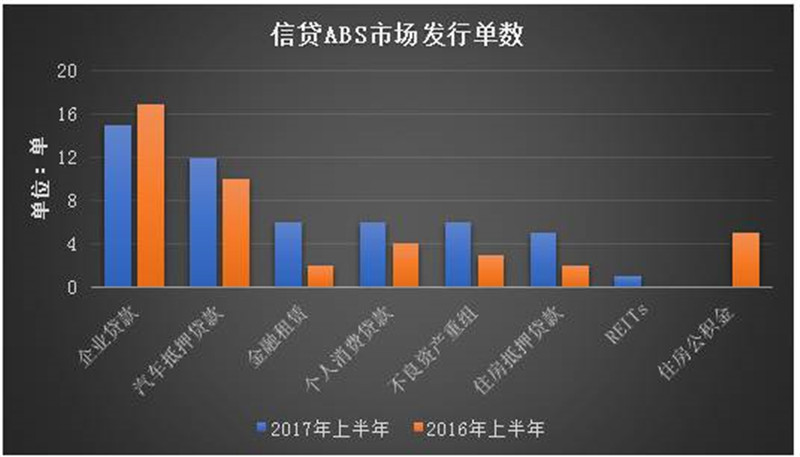

从2017年上半年信贷ABS市场的发行情况来看,企业贷款、汽车抵押贷款、住房抵押贷款、金融租赁和个人消费贷款等五类产品仍然占据信贷ABS市场的主要市场份额。其中企业贷款ABS产品共计发行15单,发行金额达688.97亿元,同比增长47.89%,稳占据银行间市场发行量第一的地位;汽车抵押贷款ABS产品共计发行12单,发行金额达420.12亿元,同比增长62.28%,位居银行间ABS市场发行量第二;住房抵押贷款ABS产品共计发行5单,发行金额达391.66亿元,同比增长235.61%,位居银行间ABS市场发行量第三,涨幅迅猛;金融租赁ABS产品共计发行6单,发行金额达199.44亿元,同比增长115.24%,位居银行间ABS市场发行量第四;个人消费贷款ABS产品共计发行6单,发行金额达154.43亿元,同比增长183.20%,位居银行间ABS市场发行量第五。受监管法规的推动,不良资产重组ABS产品2017年上半年成功发行6单,发行量达51.65亿元,同比增长414.44%,涨幅最大。此外,银行间ABS市场的公募REITs于2017年上半年首次发行,市场关注度较高。

图3.3.1 信贷ABS市场发行规模

数据来源:www.cn-abs.com

图3.3.2 信贷ABS市场发行单数

数据来源:www.cn-abs.com

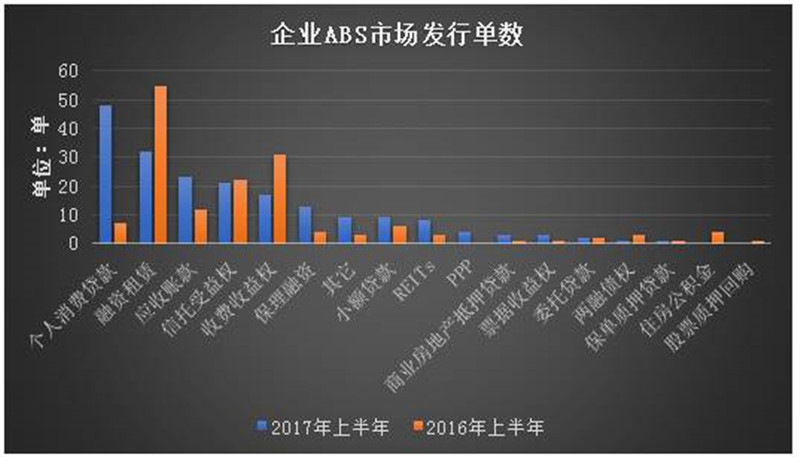

2、企业资产证券化

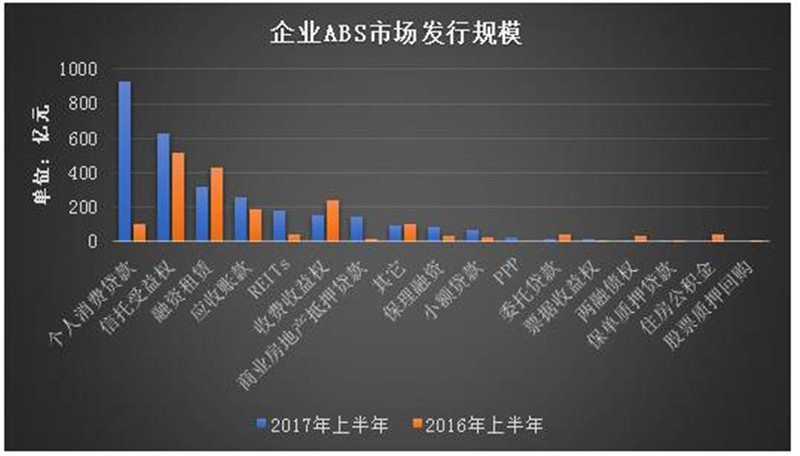

从2017年上半年企业ABS市场的发行情况来看,个人消费贷款、信托受益权、融资租赁、应收账款和REITs这五类产品仍然占据企业ABS市场份额前五名。其中个人消费贷款ABS产品共计发行48单,发行金额达934.49亿元,同比增长816.17%,稳稳占据交易所市场发行量第一的地位,其中又以德邦证券发起的蚂蚁金融系产品占比最大;信托受益权ABS产品共计发行21单,发行金额达630.14亿元,同比增长23.02%,位居企业ABS市场发行量第二;融资租赁ABS产品共计发行32单,发行金额达316.58亿元,同比降低26.09%,位居交易所市场发行量第三;应收账款ABS产品共计发行23单,发行金额达257.84亿元,同比增长39.74%,位居交易所市场发行量第四;REITs产品共计发行8单,发行金额达184.18亿元,同比增长328.62%,涨幅迅猛,位居交易所市场发行量第五。此外商业地产抵押贷款支持证券(CMBS)在今年上半年也取得了较大突破,以发行量143.11亿元 ,同比增长960.07%的强劲态势位居企业ABS市场发行规模第六,商业地产抵押贷款和REITs两类产品为盘活存量商业地产起到了积极有效的作用。

图3.3.3 企业ABS市场发行规模

数据来源:www.cn-abs.com

图3.3.4 企业ABS市场发行单数

数据来源:www.cn-abs.com

3、 资产支持票据(ABN)市场

从2017年上半年ABN市场的发行情况来看,产品类型主要为融资租赁、应收账款和个人消费贷款。其中,融资租赁ABN产品共计发行4单,发行金额达63.47亿元,占ABN市场的主要份额;应收账款ABN产品共计发行3单,发行金额达34.83亿元;个人消费贷款ABN产品共计发行1单,发行金额达15亿元。此外,仍有16单ABN产品正处于过会成功,待发行状态,受新规影响,ABN市场发行状态呈现良好上升趋势。

(四)机构份额

1、信贷ABS市场

据CNABS网站公开数据整理发现,信贷ABS市场发起机构较2016年而言,2017年上半年发起机构整体呈现市场排名上升趋势。如表3.4.1.1所示,从产品发行金额来看,国开行和建设银行稳居市场份额第1和第2名,而光大银行今年表现不俗,从去年市场份额排位第30名跃升为今年第3名。这三家银行各自占有总市场份额的10%左右。中国银行从去年第3位略降为第4位,恒丰银行排位保持不变,而其他发起机构如上汽通用金融、兴业银行、招银金融租赁、奔驰金融、中信银行等都有较大升幅,纷纷进入前10名。而大众金融、工商银行、宝马金融较2016年而言,2017年上半年市场份额占比有所下降。

表3.4.1.1信贷ABS市场发起机构发行金额排名变化

数据来源:www.cn-abs.com

如表3.4.1.2所示,从产品发行单数来看,中国银行2017年上半年共发行4单产品,稳居市场发行单数第1名,而国开行、建设银行、光大银行、上汽通用金融、兴业银行、工商银行、捷信金融和民生银行各发行2单产品,并列市场第2名。其余各发起机构都仅发行了1单产品,因此排名不分上下。

表3.4.1.2 信贷ABS市场发起机构发行单数排名变化

数据来源:www.cn-abs.com

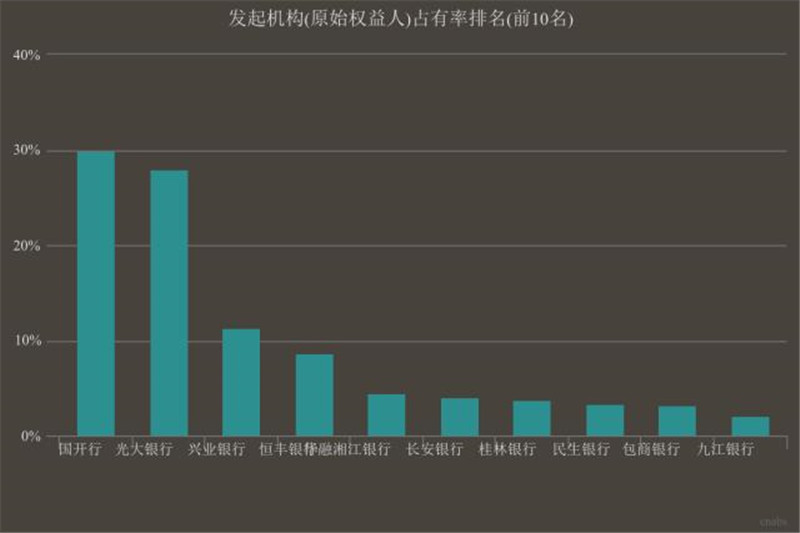

从信贷ABS市场企业贷款这一基础资产类型来看,2017年仅12家银行参与发起企业贷款ABS产品。其中,国开行和光大银行分别位居市场份额排名第1和第2名,市场占有率分别为29.79%和27.86%;兴业银行、恒丰银行和华融湘江银行市场占有率分别为11.18%、8.49%和4.37%,位于市场排名第3到第5名。

图3.4.1.1 信贷ABS市场企业贷款类型

发起机构发行金额市场排名

数据来源:www.cn-abs.com

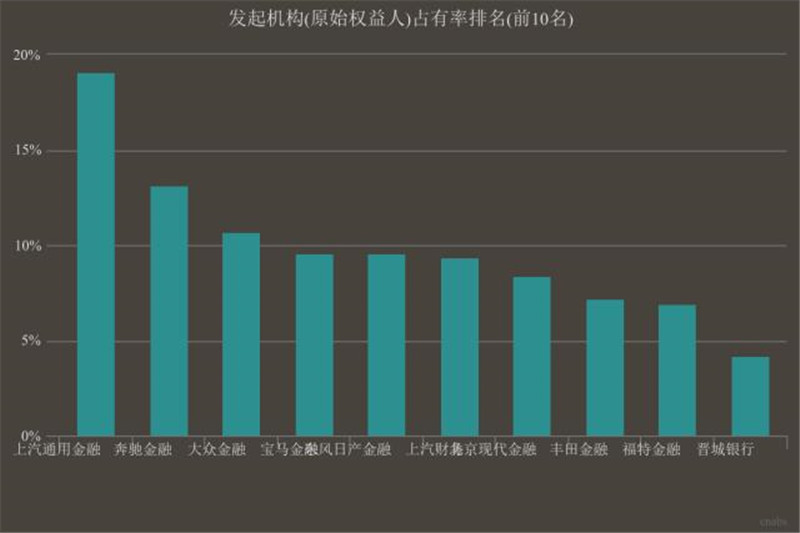

从信贷ABS市场汽车贷款这一基础资产类型来看,2017年仅11家机构参与发起汽车贷款ABS产品。其中,上汽通用金融、奔驰金融和大众金融分别位居市场发行金额前3名,市场占有率分别为19.04%、13.10%和10.66%,宝马金融和东风日产金融并列市场第4名,市场占有率都是9.52%。

图3.4.1.2 信贷ABS市场汽车贷款类型

发起机构发行金额市场排名

数据来源:www.cn-abs.com

2、企业ABS市场

据CNABS网站公开数据整理发现,企业ABS市场计划管理人较2016年而言,2017年上半年计划管理人整体呈现市场排名上升趋势。如表3.4.2.1所示,从产品发行金额来看,德邦证券稳居市场份额第1名,市场占有率高达31.69%;而招商资管今年表现不俗,从去年市场份额排位第10名跃升为今年第2名,市场占有率约为6.34%;中信证券市场排名略有下调,位居市场份额第8名,但依旧处于市场前列;国君资管和和恒泰证券市场排名小幅上调,分别位居市场份额第4和第10名。值得注意的是,天风证券、中信建投证券、中银国际证券和平安证券,市场排名有较大升幅,分别位居市场份额第5、第6、第7和第9名。

表3.4.2.1 企业ABS市场

计划管理人发行金额排名变化

数据来源:www.cn-abs.com

注:企业ABS市场统计数据仅包括上海证券交易所、深圳证券交易所和机构件私募产品报价与服务系统。

如表3.4.2.2所示,从产品发行单数来看,德邦证券稳居市场发行单数第1名,2017年上半年共发行37单产品,超过2016年已发行的产品单数,市场占有率高达20.22%;华泰资管依旧保持市场发行单数第2的市场地位,2017年上半年共发行15单产品,超过2016年已发行的产品单数的一半,市场占有率约为8.20%;而中信证券、招商资管、中信建投证券2017年上半年发行的产品单数与2016年已发行的产品单数不相上下,分别位居市场第3、第4和第5名。广发资管、国君资管和国金证券的市场排名有所下调,特别是广发资管和国金证券,作为计划管理人于今年上半年发行的产品单数仅为去年发行产品单数的30%和20%。平安证券、恒泰证券、方正证券和天风证券市场排名都实现了较大升幅,分别位居市场第7、第8、第8、第11名。

表3.4.2.2 企业ABS市场

计划管理人发行单数排名变化

数据来源:www.cn-abs.com

从企业ABS市场信托受益权这一基础资产类型来看,2017年仅15家机构作为计划管理人参与发行信托受益权ABS产品。其中,中银国际证券、国君资管、天风证券、华菁证券和一创证券分别位居市场份额排名前5名,市场占有率分别为23.74%、20.52%、15.90%、11.71%和8.92%。

图3.4.2.1 企业ABS市场信托受益权类型

计划管理人发行金额市场排名

数据来源:www.cn-abs.com

从企业ABS市场融资租赁这一基础资产类型来看,2017年仅19家机构作为计划管理人参与发行融资租赁ABS产品。其中,广发资管、国金证券、中信建投证券、华泰资管和东海证券分别位居市场份额排名前5名,市场占有率分别为14.09%、13.02%、12.41%、10.53%和9.48%。

图3.4.2.2 企业ABS市场融资租赁类型

计划管理人发行金额市场排名

数据来源:www.cn-abs.com

从企业ABS市场应收账款这一基础资产类型来看,2017年仅13家机构作为计划管理人参与发行应收账款ABS产品。其中,招商资管、平安证券、中信证券、中金公司和农银汇理资管分别位居市场份额排名前5名,市场占有率分别为17.56%、16.94%、11.35%、9.30%和8.13%。

图3.4.2.3 企业ABS市场应收账款类型

计划管理人发行金额市场排名

数据来源:www.cn-abs.com

针对市场热点项目——REITs,2017年仅5家机构作为计划管理人参与发行REITs产品。其中,招商资管、恒泰证券、开源证券、天风证券和方正富邦分别位居市场份额排名前5名,市场占有率分别为61.65%、18.66%、11.94%、5.85%和1.90%。

图3.4.2.4 企业ABS市场REITs

计划管理人发行金额市场排名

数据来源:www.cn-abs.com

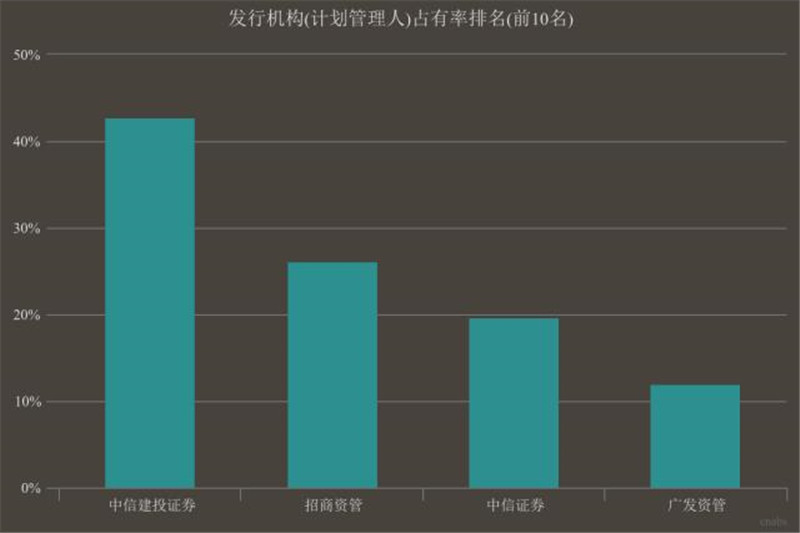

针对市场热点项目——PPP,2017年仅4家机构作为计划管理人参与发行PPP产品。其中,中信建投证券、招商资管、中信证券和广发资管分别位居市场份额排名前4名,市场占有率分别为42.67%、26.01%、19.53%和11.79%。

图3.4.2.5 企业ABS市场PPP

计划管理人发行金额市场排名

数据来源:www.cn-abs.com

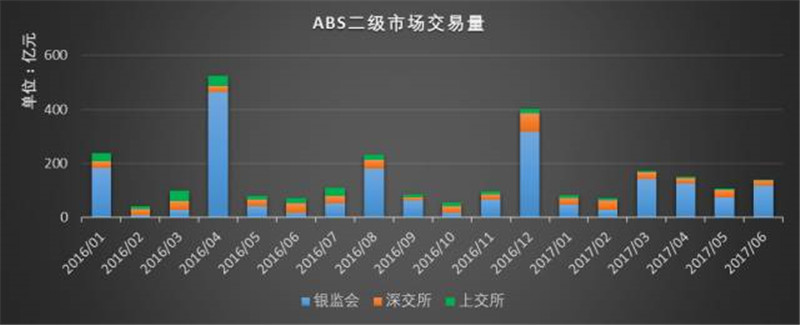

(五)二级市场

现阶段资产证券化市场仍然以银行间市场和交易所市场为主,ABN市场活跃度有望进一步提升。目前ABS二级市场交易情况如下图所示:

图3.5 ABS二级市场交易量

数据来源:公开市场数据,CNABS整理

2017年上半年,银行间市场及交易所市场资产支持证券的交易量均有所下滑,特别是上交所交易量下降幅度最大。据CNABS整理发现,2017年上半年银行间资产支持证券总成交金额约为535亿元,与2016年上半年银行间市场交易量相比,成交金额下降27.44%。从月平均成交数据来看,2016年银行间市场平均每月成交金额119亿元;2017年银行间市场平均每月成交金额降为89亿元,降幅略大。

从交易所市场来看,2017年上半年交易所市场总成交金额193亿元,较2016年上半年总成交金额下降39%。其中上交所成交量43亿元,较2016年上半年下降71%;深交所成交量149亿元,较2016年上半年下降11.27%。

资产支持证券交易量显著下滑与当前整个债券市场流动性趋紧密切相关。随着监管驱严,资产证券化市场将得到进一步整顿及规范,同时伴随着人民币国际化进程的推进,预计2017年下半年,资产证券化市场将会继续稳健发展。

(六)定价机制

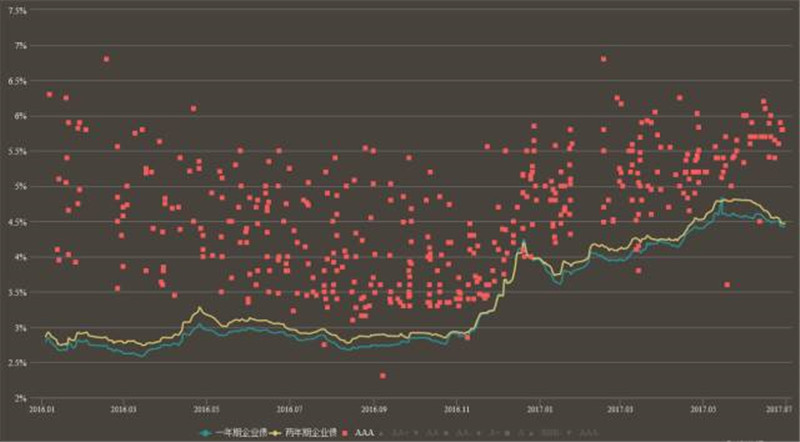

1、证券发行利率

受债券市场利率持续震荡走高的影响,2017年上半年资产证券化产品的发行利率也随之呈现震荡上行的趋势。今年4月,银监会出台“监管套利、空转套利、关联套利”专项治理的“三套利”文件,信贷ABS产品的发行利率开始上升。

图3.6.1.1 信贷ABS产品AAA级证券发行利率

数据来源:www.cn-abs.com

而在“去杠杆、降风险”的监管原则下,企业通过资产证券化融资的需求愈发强烈,造成企业ABS产品的发行利率不断抬升,与企业债之间的利差逐渐扩大。整体而言,企业ABS产品的AAA级证券发行利率要高于信贷ABS产品。

图3.6.1.2 企业ABS产品AAA级证券发行利率

数据来源:www.cn-abs.com

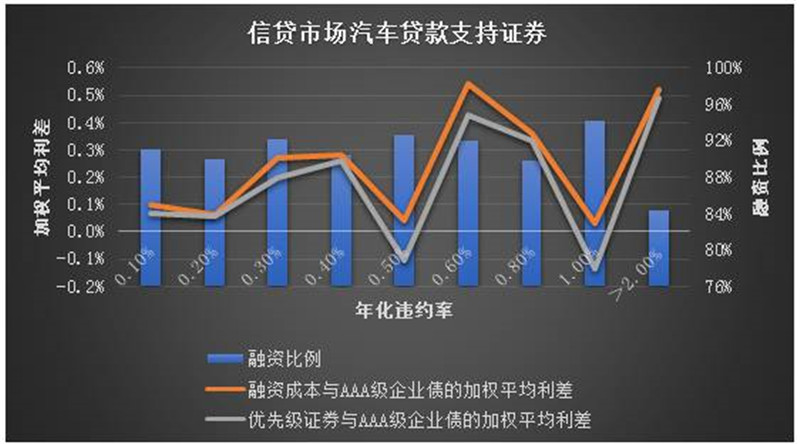

2、信贷ABS产品定价机制

以汽车贷款ABS为例,CNABS发现信贷ABS产品的定价主要受到发行主体的影响,而不是基础资产信用质量本身。以底层资产的年化违约率代表资产池的信用质量,从图3.6.2.1可以看出,汽车贷款ABS的融资成本/规模与资产池的信用质量无明显关系。这里有两种解释方式:要么在产品发行过程中对底层资产的表现估计不足,或是产品历史表现时间过短,不能真实体现底层资产的信用水平。

图3.6.2.1 汽车贷款ABS产品基础资产年化违约率vs融资成本

数据来源:www.cn-abs.com

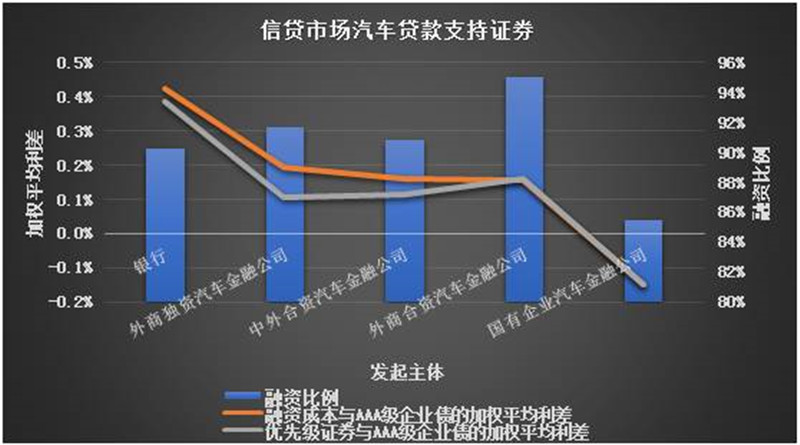

从图3.6.2.2可以看出,汽车贷款ABS的融资成本/规模与发行主体的性质明显相关。银行发起的汽车贷款ABS产品的融资成本显著高于汽车金融公司,而就汽车金融公司而言,外商独资性质的汽车贷款ABS产品的融资成本又高于国有企业。

图3.6.2.2 汽车贷款ABS产品发行主体性质vs融资成本

数据来源:www.cn-abs.com

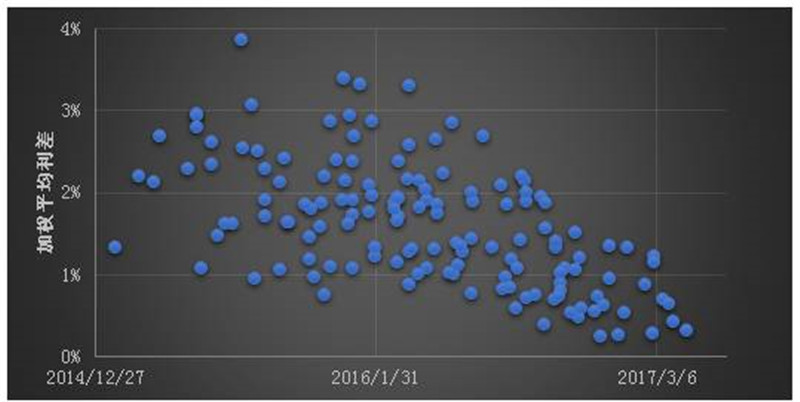

3、企业ABS产品定价机制

以融资租赁ABS为例,CNABS发现企业ABS产品的定价主要受到发行主体的影响居多。从图3.6.3.1可以看出,融资租赁ABS的发行利率随时间减小,说明市场在逐渐接受这类产品,或者市场定价正趋于理性。

图3.6.3.1 融资租赁ABS产品的融资成本

数据来源:www.cn-abs.com

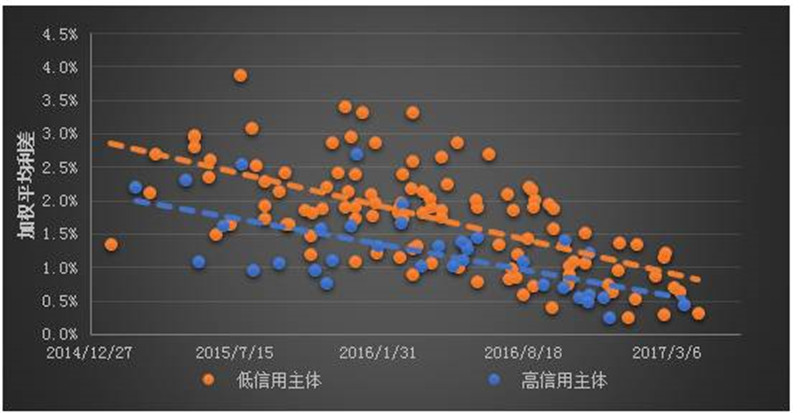

从图3.6.3.2可以看出,融资租赁ABS的融资成本与发行主体显著相关。通过发起人注册资本、成立时间、所在地以及企业性质等将发行主体区分为低信用主体和高信用主体,可以发现高信用的发行主体融资成本较低。

图3.6.3.2 融资租赁ABS产品发行主体vs融资成本

数据来源:www.cn-abs.com

四、市场关注热点及各类首单

(一)首只消费金融ABS基金成立,消费金融类资产证券化产品受瞩目

2017年3月16日,江苏银行与德邦证券在上海宣布共同发起设立“江苏银行—德邦证券消费金融ABS创新投资基金”。该基金为国内首单消费金融ABS创新投资基金,规模200亿元,专注于消费金融领域,以Pre-ABS投资和夹层投资作为主要投资策略。

2017年上半年度,以蚂蚁金服的“花呗”、“借呗”系列,京东世纪贸易的“京东白条”系列等为代表的消费金融资产证券化产品,延续其品牌化、系列化的发展道路,提升发行效率,降低融资成本,打造相对标准化的市场环境,并降低投资者的决策成本,逐渐拥有稳固的投资群体,对拓展企业融资渠道有积极作用。

(二)内地与香港“债券通”将开通,“北向通”先行

2017年5月16日,中国人民银行与香港金融管理局发布联合公告宣布,同意内地与香港开展债券市场互联互通合作,初期将先开通“北向通”,即香港及其他国家与地区的境外投资者经由香港与内地基础设施机构之间在交易、托管、结算等方面互联互通的机制安排,投资在内地银行间债券市场;未来,将适时研究扩展至“南向通”,即境内投资者经由两地基础设施机构之间的互联互通机制安排,投资于香港债券市场。

(三)2017上半年度首单资产证券化产品回顾

1、首单培育型不动产REITs

2017年6月28日,由招商证券和福晟集团共同主导的“招商创融-福晟集团资产支持专项计划”成功发行,并即将在深圳证券交易所挂牌交易。在招商证券投行的专业帮助下,福晟集团新近落成、整体回报可期的物业,成功实现了资产证券化。该项目的成功发行是招商证券在不动产金融领域的又一重大创新,开辟了在现有交易所企业资产证券化业务体系下进行培育型商业物业盘活的崭新路径,是我国盘活存量商业地产的重要实践,对促进我国商业地产的长期健康发展有积极的借鉴意义。

2、 首单银行间市场的公募REITs项目

2017年2月20日,安徽新华传媒股份有限公司发起,由兴业银行主承销的“兴业皖新阅嘉一期房地产投资信托基金”(以下简称“兴业皖新REITs”)在银行间市场成功发行。

目前,国内还没有建立起明确的REITs制度和推出标准意义上的公募REITs, 但是,国内的监管部门和各市场主体在该方面的探索一直没有停止过,经过监管部门前期扎实有效的推动以及发行人、投资机构的积极探索,目前的法律框架、监管环境、市场准备等条件已基本成熟,推出公募REITs试点正当其时。因此,市场有待推出相关法律法规以及业务指引,正式启动并大力推进中国REITs公募试点。

3、首单公寓行业资产证券化项目

2017年1月11日,长租公寓运营商魔方公寓公开宣布“魔方公寓信托受益权资产支持专项计划”已成功设立,募集资金总额3.5亿元。作为中国ABS发行史上的首单公寓行业资产证券化产品,该项目在国内公寓行业融资难、成本高的背景下,将为企业提供了优化现金回流,长期造血的又一重要渠道。

4、发行规模最大的地产证券化项目

2017年5月15日,由招商证券牵头、招商资管担任计划管理人的“金融街(一期)资产支持专项计划”成功设立。该计划总发行规模66.5亿元,是发行规模最大的地产类资产证券化项目,在同类证券化产品中发行成本最低,并首次成功在同类产品中引入保险投资者。

5、首单商业地产公募资产证券化项目

2017年4月25日,由世茂集团携手兴业银行股份有限公司共同推出的“上海世茂国际广场有限公司2017年第一期资产支持票据”在银行间交易商协会成功注册,规模65亿元。该产品的成功发行标志着与交易所市场商业地产抵押贷款支持证券对应的银行间市场首单商业地产抵押贷款支持票据落地,这也是自2016年信托型ABN业务推出以来单笔规模最大的一单。

6、首单银行系不动产投资物业资产证券化项目

2017年3月15日,招商证券主导的“中银招商-北京凯恒大厦资产支持专项计划”成功设立。本项目通过交易条款增加了优先档投资人对于项目后续运营管理的参与,使其享有获取更多资产运营期间变动收益和标的资产增值收益的机会,实现了投资人参与项目管理和获取超额回报相挂钩,从而使其运营和收益模式更为接近市场化REITs产品,是招商证券继国内首单CMBS产品后在商业地产证券化领域的又一力作,也是目前国内最接近真正意义上的REITs的资产证券化产品。

7、上交所首单PPP资产证券化项目

2017年3月31日,由招商资管作为管理人的“华夏幸福固安工业园区新型城镇化PPP项目供热收费收益权资产支持专项计划”顺利发行。该PPP项目的成功落地是园区首单PPP资产证券化项目,具有全国性的示范意义。

8、深交所首单PPP资产证券化项目

2017年3月15日,由广发证券子公司广发证券资产管理(广东)有限公司作为管理人的“广发恒进-广晟东江环保虎门绿源PPP项目资产支持专项计划”顺利发行,成为深交所首单成功发行的PPP资产证券化项目。

9、首单消费金融类资产支持票据

2017年2月24日, “北京京东世纪贸易有限公司2017年第一期京东白条资产支持票据”在银行间市场成功定向发行,规模为15亿元。作为首单成功发行的银行间市场消费金融类资产支持票据产品,该期产品进一步拓宽了ABN基础资产类型,促进消费转型升级,助力普惠金融发展,提升互联网金融服务创新的广度和深度。

10、首单绿色资产支持票据

2017年4月25日,“北控水务(中国)投资有限公司2017年第一期绿色资产支持票据”在银行间市场成功发行,金额为21亿元,优先档评级均为AAA,基础资产全部为绿色资产,其中6亿元募集资金专项用于环境改善等绿色项目。这是全国首单绿色资产支持票据,也是目前规模最大、基础资产数量最多的水务类证券化产品。

11、首单商业物业抵押贷款资产支持票据

2017年4月,“上海世茂国际广场有限公司2017年第一期资产支持票据”在交易商协会成功注册,金额为65亿元,标志着全国银行间市场首单商业地产公募资产证券化项目正式出炉。该项目是首单基础资产为商业物业抵押贷款、交易结构采用双SPV结构的ABN,助力盘活优质商业地产存量资产,推动地产行业向“轻资产”结构转型。

12、 首单采用“一次注册、分期发行”模式的资产支持票据

2017年6月16日,“民生2017年度第一期企业应收账款资产支持票据”成功发行。该项目注册金额为100亿元,首期发行10.305亿元,是银行间市场首单采用批量发行模式的信托型ABN产品,也是首单采用“一次注册、分期发行”的ABN产品,不仅提高银行间市场普惠金融的程度,也提升了证券化产品的融资效率。

五、资产证券化市场展望与建议

(一)资产证券化市场展望

1、PPP资产证券化市场有望进一步推进

政府和公共资本合作(PPP)不仅是政府的表外融资工具,还是政府投资的自我约束机制,融资成本是地方政府操作PPP项目的重要考量因素之一,财政能力弱的地区对PPP的需求也相对旺盛。将存量项目证券化,有利于打破政府地方政府和政府融资平台报表扩张的限制,使政府更好地提供基础设施,并依靠投资拉动GDP和带动就业需求。此外,利用资产证券化可以盘活社会资本投资所形成的资产,从而加强社会资本的再投资能力,增加经济发展的速度。据财政部PPP中心数据显示,截至2017年3月,全国入库PPP项目合计12287个,累计投资额14.6万亿元,其中已签约落地项目1,729个,投资额2.9万亿元,落地率34.5%。当前政策旨在放宽可证券化基础资产限制、简化审批流程的同时,也强调不得通过资产证券化改变控股股东对PPP项目公司的实际控制权和项目运营责任,实现变相“退出”,影响公共服务供给的持续性和稳定性。因此未来关于如何进一步规范PPP资本退出机制的政策措施仍有较大改善空间。预计随着相应政策措施的不断完善落地,PPP+ABS/REITs模式将得到进一步发展。

2、基础资产范围将进一步扩大,产品创新将继续

2017年上半年,资产证券化市场基础资产范围不断扩大,创新产品频出,各类首单产品层出不穷。预计下半年市场将继续涌现新型基础资产和创新型交易结构。信贷资产证券化方面,随着房地产市场调控力度加大,房地产开发贷、公司债、地产基金和资管计划等融资渠道收紧,房企发行CMBS、REITs等不动产资产证券化以改变经营模式,创新融资方式,降低融资成本的动力将增强。企业资产证券化方面,55号文的颁布扩大了基础资产和发起人主体范围,放宽项目要求,在该政策推动下,预计PPP项目将成为交易所市场的重点创新品种。资产支持票据方面,2016年发布的ABN新规引入信托作为特殊目的载体,明确基础资产范围,再加之灵活的注册和发行流程,将吸引更多的非金融企业选择此种方式多元化融资渠道和降低杠杆率。

3、以统一、标准的方式推动REITs的发展

近年来,REITs成为了金融地产圈炙手可热的话题。盘活优质资产,解放沉淀资金,实现轻资产运营,REITs 正日渐成为一片资产配置的新蓝海。2014年4月,启航项目作为证监会REITs试点产品正式设立,开启中国REITs序幕。此后类REITs市场愈加火热,目前累计发行规模400多亿,其中2016年至今交易所发行规模超过174亿,多单项目正处于上报过程中。目前,由于类REITs产品主要以类固定收益产品形式为主,因此需要从安全性、收益性、资产负债匹配三个角度,结合相应条款对其投资价值进行判断;而对于未来REITs上市时的退出定价,则需要借鉴成熟市场的经验,制定完善的定价体系,以判断产品的真正投资价值。

4、不良贷款证券化市场有望进一步升温

我国2005年开始信贷资产证券化试点后, 2008年随着美国次贷危机发生,我国资产证券化审批实质上被终止,期间共发行四单不良贷款ABS产品。2016年,我国不良资产证券化试点重启,今年共发行14单,发行量达156.10亿元。不良资产证券化为银行提供不良资产阳光化、市场化处置渠道,促进结构调整和市场出清,对于推动实体经济转型发展具有重要意义。积极推行不良资产证券化需要成熟的法律体系、健全的税收保障和更完善的信息披露。尽管面临着上述多项挑战,但不良资产证券化作为一种便捷的市场工具将成为批量处置银行不良资产的重要途径,也会丰富现有证券市场的现有品种。

5、ABN市场的发展有望进一步推进

2016年12月12日,交易商协会发布《非金融企业资产支持票据指引(修订稿)》,将SPV引入了ABN产品的交易结构,同时明确了基础资产范围、参与机构职责、信息披露要求等重要要素。修订后的ABN产品与现行证监会监管企业ABS在基础资产范围、交易结构等实质层面均较为类似,均可以实现真实出售、资产出表,仅发行场所、发行方式、承销商及SPV载体等方面略有不同。预计ABN产品未来将成为与企业ABS并行的两大企业资产证券化产品。

(二)资产证券化市场建议

1、加强信息披露,提高资产证券化产品标准化程度

作为一种结构化融资工具,资产证券化以资产信用为基础,对基础资产的信息披露有很高的要求,既是投资者决策的基础,也是市场定价的主要依据,尤其是市场进入注册制后,信息披露的重要性更加凸显。目前银行间和交易所市场均已建立了信息披露的框架原则,下一步则需要进一步细化、标准化和透明化。

2、加强对资产证券化产品存续期管理的重视

在资产证券化存续期管理重点体现对相关机构的印章管理、账户监管和事项决策上,对资产证券化产品的存续期管理应遵循全流程风险管理原则。随着我国资产证券化市场的快速扩容,资产证券化产品的发行数量快速增长,市场新增参与机构的速度远低于市场增长速度,落实到各发行机构上的存续期产品也将相应增加。以企业资产证券化市场为例,新增券商进入企业资产证券化市场增长率远小于快速扩张的企业资产证券化的市场发展速度。随着各券商需管理的存续期产品数量的增加,投入到刚业务中的人力和财力也必将随之加大;若保持现有人员和规模,或人员规模的增长速度跟不上管理的存续期产品增长速度,存续期产品账户管理的精确性和产品发生重大事故时,信息披露的及时性将受到较大影响。另外,由于各家机构存续期管理模式的各不相同,也可能导致各机构对同一市场趋势影响下,对相关产品影响范围的评断不同。鉴于以上种种因素,建议监管机构能够进一步标准化资产证券化产品存续期管理的流程和操作规范,为资产证券化产品创造出一个更加透明化存续期管理模式,从而推动资产证券化产品存续期管理标准化进程。

3、增强二级市场流动性,引导市场从发行主导向投资交易主导的转型

相较于一级市场的持续大幅度扩容,二级市场流动性明显不足。2017 年下半年建议完善机制设计,盘活二级市场,增强一二级市场联动,引导市场从发行主导想投资交易主导的转型,推动资产证券化真正走向成熟。

一是继续推广做市商制度或支持中介的存在对市场对流动性改善市场。因为做市商的存在使得该市场每天都有一个连续的买价和卖价,对市场交易者有非常重要的参考价值。因此建议出台做市商具体工作指引和法规文件,提高二级市场交易效率和流动性,促进和完善资产证券化市场收益率曲线,进而建立合理的价格发现机制。

二是建立科学合理的估值体系。目前来看在整个资产证券化市场,市场认可的中债估值曲线对资产支持证券的估值是采用了去年同期线的数据曲线来进行现金流的折现。然而资产支持证券产品与普通的债券在风险特点和现金流上和传统债券有很大的区别,导致估值结果市场认可度不高,从而影响二级市场的流通性。

三是继续推进便利的质押体系建设。2007 年,银行间市场就出现了相关的规定,资产支持证券可以有质押式的回购。在现有模式下,一方面资产支持证券可以通过场外的方式进行,但是比较繁琐;另一方面由于资产支持证券做质押品的定价的不确定性,导致能够给资产自持证券化产品做质押的机构不多。建议探索出推动针对交易所资产证券化产品的标准化质押式回购机制,提升资产证券化产品二级市场流动性。

四是鼓励多元化投资者的参与。建议通过激励机制吸引资产管理公司、保险公司、包括养老金和社保基金在内的各类基金,以及交易性金融机构进入市场,打破银行互持,提高市场流动性。