2019年房地产市场回顾

稳中向好 再创新高

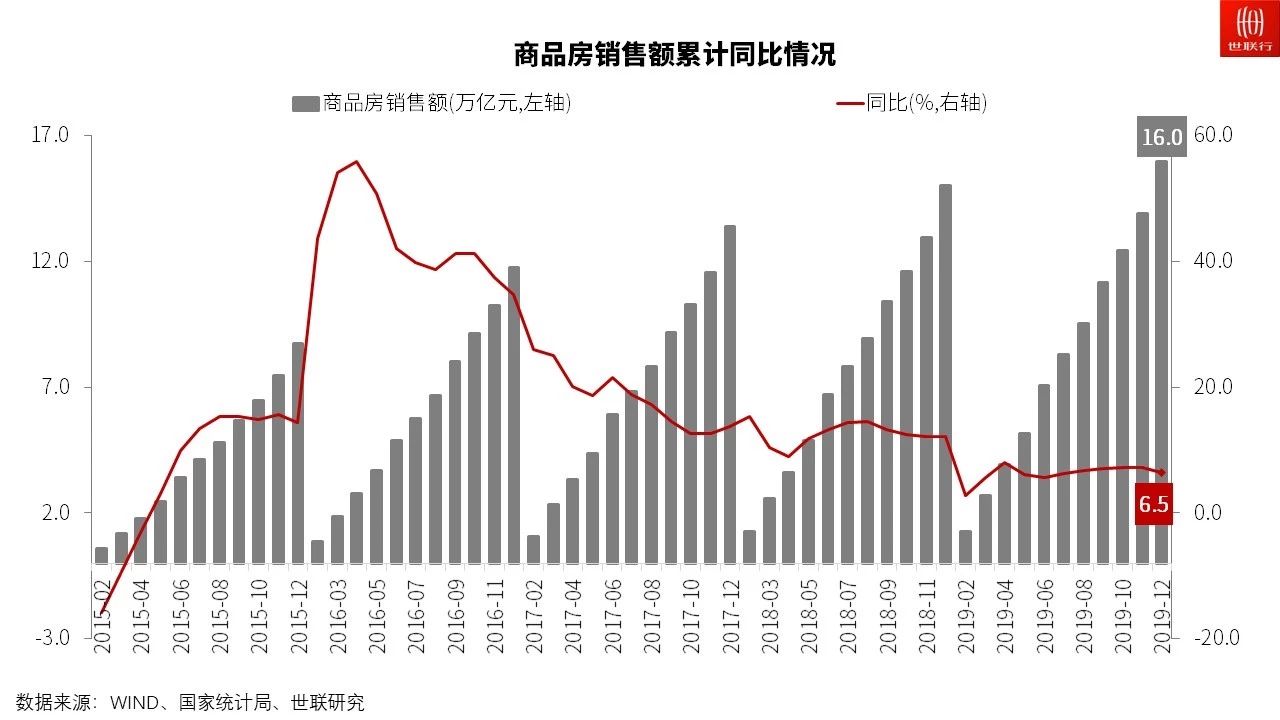

2019年,房地产销售额以16万亿收官,再创新高。全年商品房销售额16.0万亿,同比增长6.5%,其中销售面积17.2亿㎡、同比微降0.1%,全年销售均价9,310元/㎡、同比增长6.6%。待售面积5.0亿㎡,同比下降4.9%,新开工面积22.7亿㎡、竣工面积9.6亿㎡,分别同比增长8.5%、2.6%,从数据上看仍是稳中向好。

2019年,“房住不炒”、“三稳”仍是国策,中央政治局会议上更是首次提出“不将房地产作为短期刺激经济的手段”。但在由于区域库存与供给存在差异,故“全面落实因城施策”有其必要性,在此之下,城市边际松动频繁。

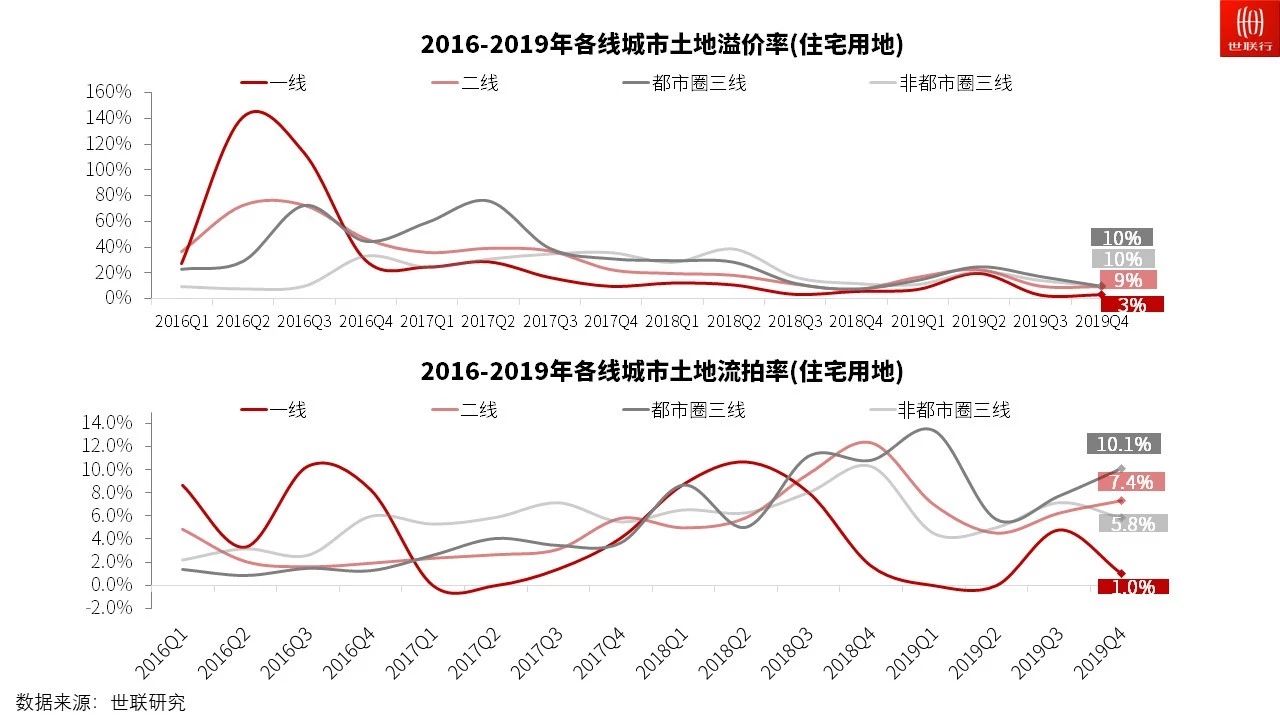

年初1%全面降准以及2月的社融数据的超预期宽松,助力形成了春节之后楼市“小阳春”。市场的火热局面也使得房企拿地信心大增,各地土拍市场高溢价率地块频现,苏州更是地王频出,引致政府调控升级。随着住建部连续点名多城,密集的调控之声使得市场热度迅速回落。

全年货币政策环境宽松,但针对房地产融资却是收紧。5月银保监会的“23号文”、7月的信托公司约谈并施行余额管控、房企海外发债用途限定于只能借新偿旧等一系列针对房企融资全渠道的监管组合拳,使得处于还债高峰起始年的房企资金链愈加趋紧。在此情况之下,下半年房企纷纷加大促销力度以回笼资金,民营房企拿地力度大减。

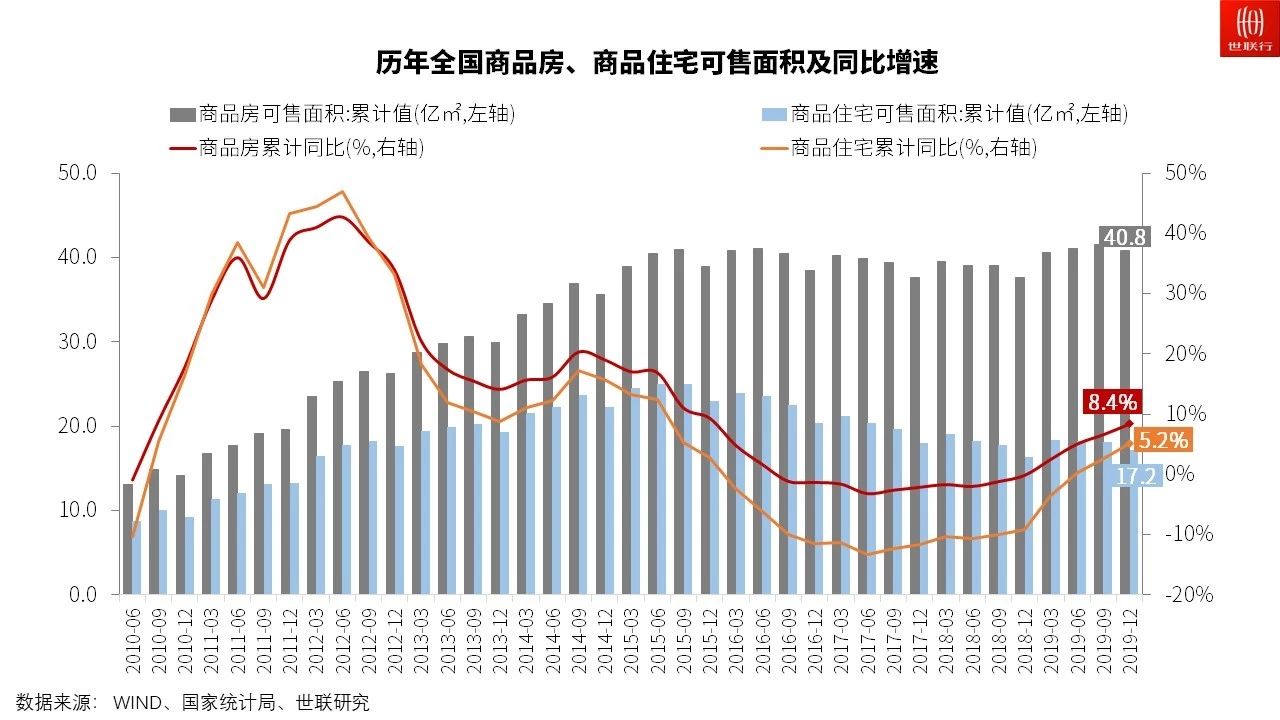

市场转冷之下,库存再次抬头,商办库存更是去化维艰。在减税降费下的地方财政、资金趋紧的房企、再次抬升的库存等多重因素作用下,“因城施策”给与地方政府更大的自主权以及时调整楼市政策,并最终体现为多个城市出现调控政策的边际放松,“一城一策”甚至“一区一策”屡见不鲜。显然,整体楼市政策的调控已经见顶,边际改善的局面只会更加明朗。

尽管2019年经济增速继续放缓,全球宽松仍是主流,但中央抑制投机、“房住不炒”的决心不变。在不平静的2019年,商品房销售额仍创新高,这背后有着一些值得关注的事实。

2020年房地产市场展望

致虚守静 复归其根

回顾2019年,大国博弈与地缘冲突再度升级,全球主要经济体持续下行,各国纷纷采取宽松的货币政策以稳经济。而在国内经济增速放缓、拉动经济的“三驾马车”动力不足的情况下,我国亦采取了宽松的货币政策与积极的财政政策。

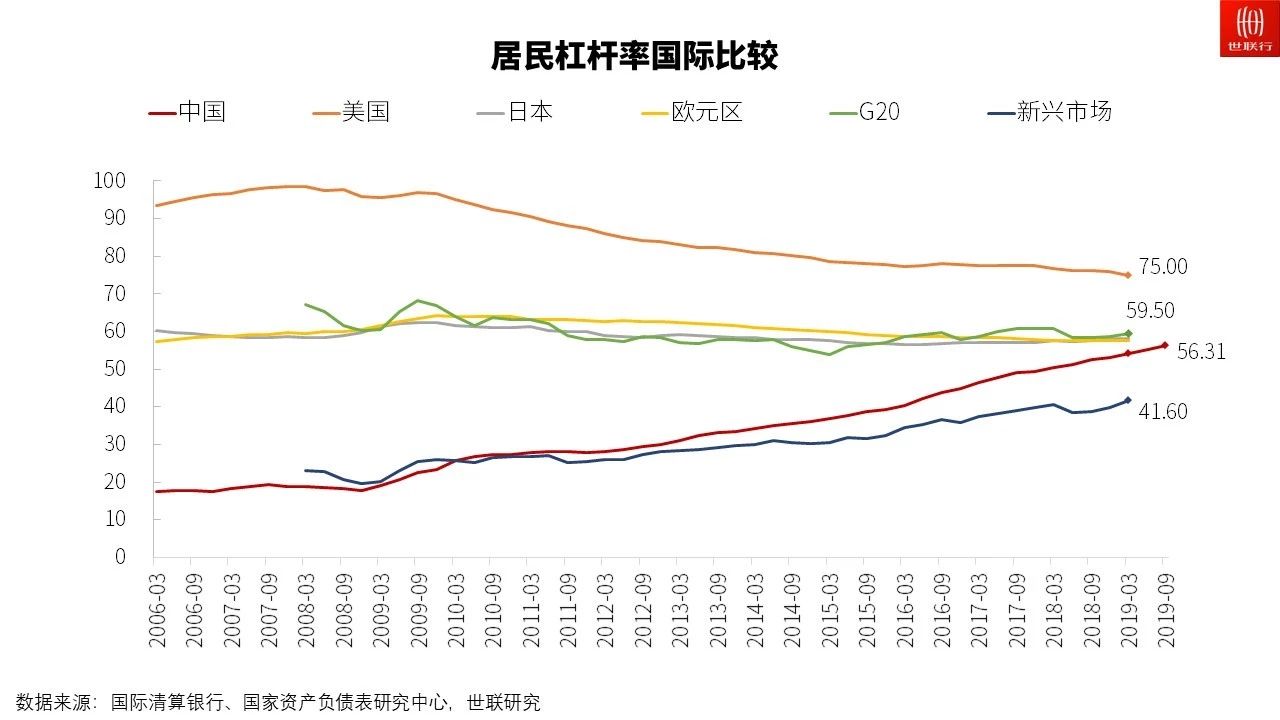

但伴随商品房销售额屡创新高的背后是居民杠杆率的快速上升。因此,即使在经济下行阶段且货币宽松的大环境下,中央政治局会议上仍提出“不将房地产作为短期刺激经济的手段”,充分体现了“房住不炒”的政策定力和防止居民杠杆率过快上升的态度。

但同时,全国各区域之间库存分化,也使得“因城施策”具备合理性。“全面落实因城施策”给与了地方政府在楼市调控方面具备较大的自主权,使得全年楼市调控政策呈现局部(热点城市)收紧,总体边际宽松的迹象。

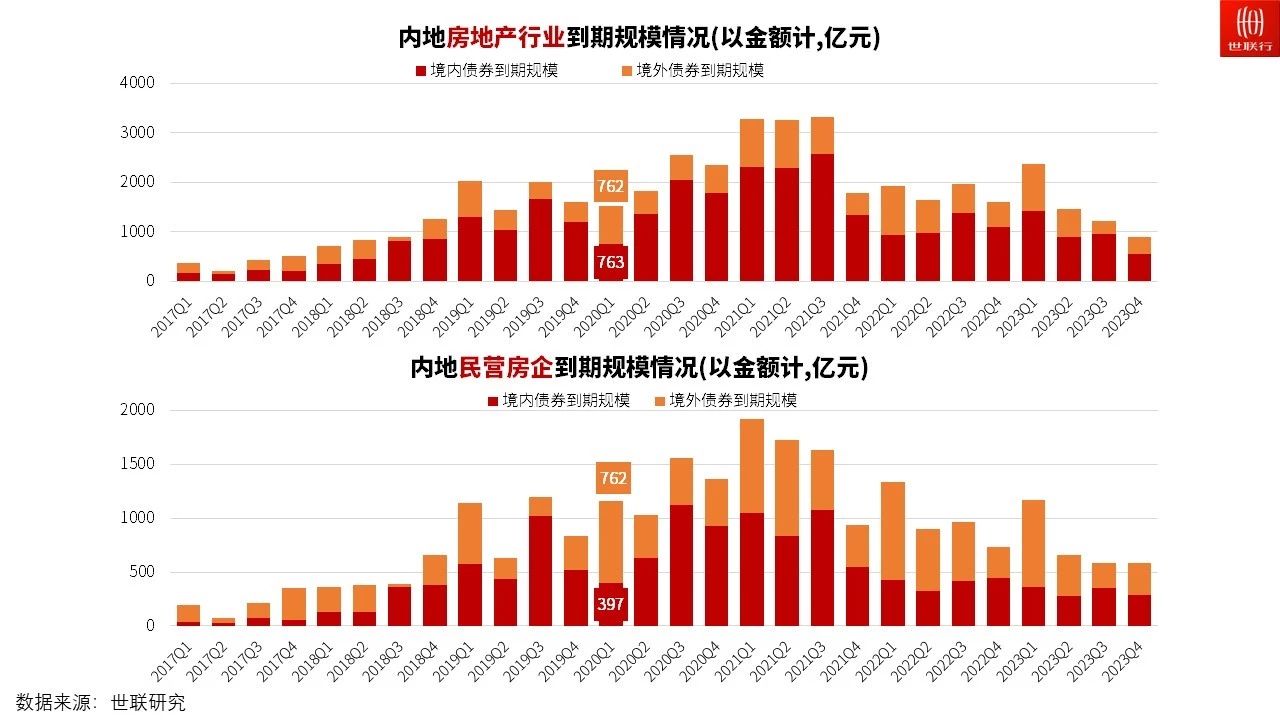

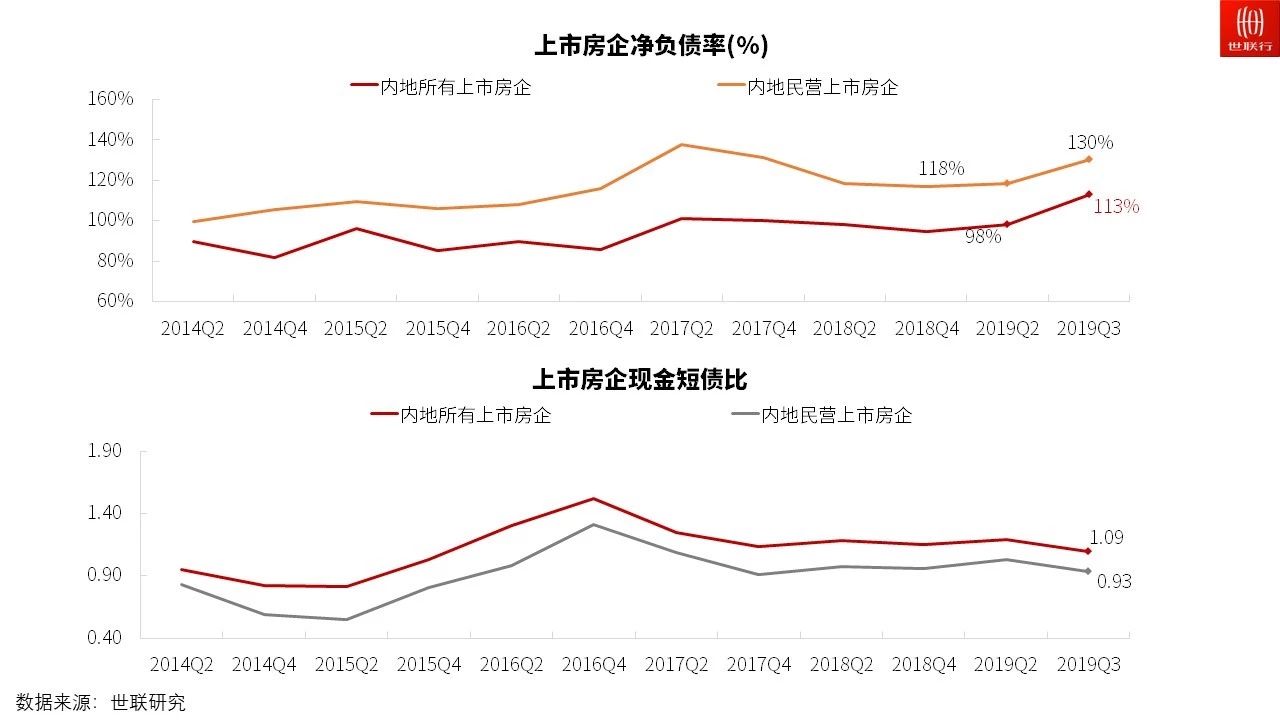

与此同时,过往几十年城镇化率快速增长所带来的地产牛市使得全行业在加杠杆、扩规模的路上高速狂奔成为了一种惯性。以往凭借高杠杆、高周转的模式需要经受考验,当“房住不炒”与“三稳”之下,市场热度回落、居民趋于理性,带来的是行业增速触顶、库存抬升。此外,随着偿债高峰的到来,针对房企融资的各个渠道却收紧,刚性的债务偿付也将导致房企资金链趋紧,最终体现为房企之间的促销抢收战、竞争加剧、整合加速愈加激烈。

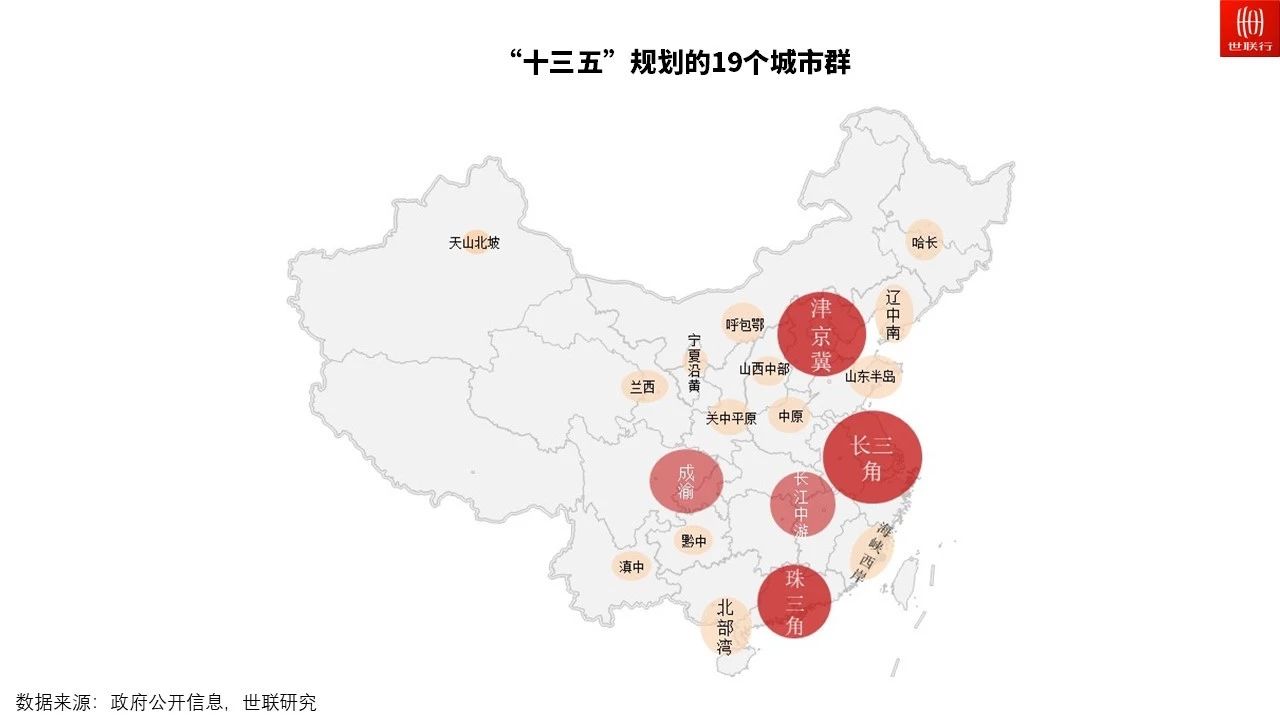

伴随着《关于培育发展现代化都市圈的指导意见》、《粤港澳大湾区发展规划纲要》、《长江三角洲区域一体化发展规划纲要》在2019年陆续出台,城市群与都市圈的发展建设被摆在更突出的位置;尤其在2019年召开的中央财经委员会第五次会议上,习近平主席的讲话更像是直接定调了我国区域经济发展战略的重大调整。与过去均衡发展的思路已经转向,转向了以都市圈、城市群为核心的区域经济发展战略,而对于非都市圈城市的定位,则转向了“粮食安全、生态安全、边疆安全等”。

这意味着中央的政策、资源都将向都市圈与城市群倾斜,对于全国不同城市、不同区域来说是重大变局。产业格局决定城市命运,人才格局决定产业兴衰。在4月份出台的《2019年新型城镇化建设重点任务》文件中,提出全面取消城区常住人口300万以下的城市落户限制:全面取消城区常住人口300万以下的城市落户限制,全面放宽城区常住人口300万-500万的大城市落户条件,完善城区常住人口500万以上的超大特大城市积分落户政策,这都将进一步加速人与产业向区域核心城市汇集,极化现象继续。于是我们看到再度增加数十个城市加入抢人大战,降低落户门槛、给与购房补贴或租房补贴、人才购房折扣等一系列纷繁的措施各显神通。

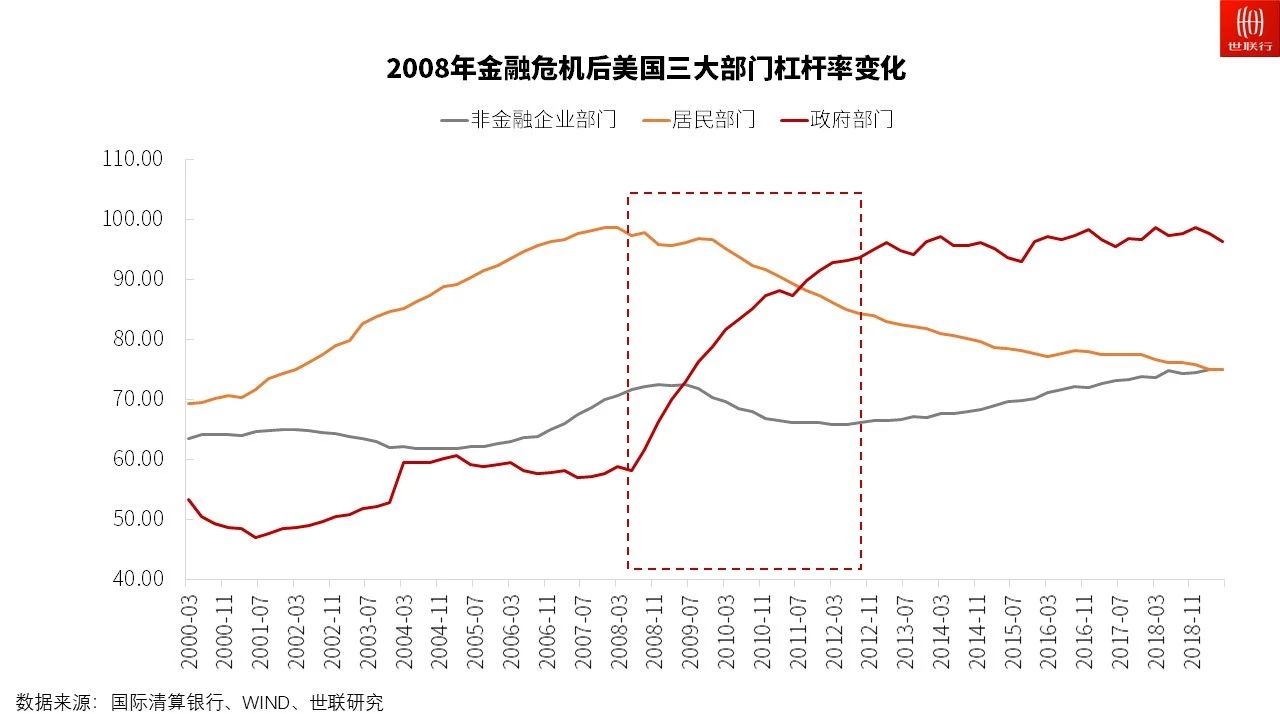

贸易纷争与大国博弈愈演愈烈之下,经济受到冲击在所难免。但居民杠杆率快速上升、企业部门杠杆率居高不下,在防范化解重大金融风险的要求之下,我们认为政府大概率会采取2008年金融危机后美国与日本所采取的措施一样——财政端加杠杆助力居民部门与企业部门降杠杆,我们则是防止居民杠杆过快上升。

2020年是“十三五”与“全面建成小康社会”的收官之年,为了完成早先定下的“经济总量较2010年翻一番”的目标,预计全年的基建将扩大规模。与此同时,基建所带来的区域分化将继续加强区域间的分化,也将促进人与产业进一步地向都市圈、城市群汇聚。

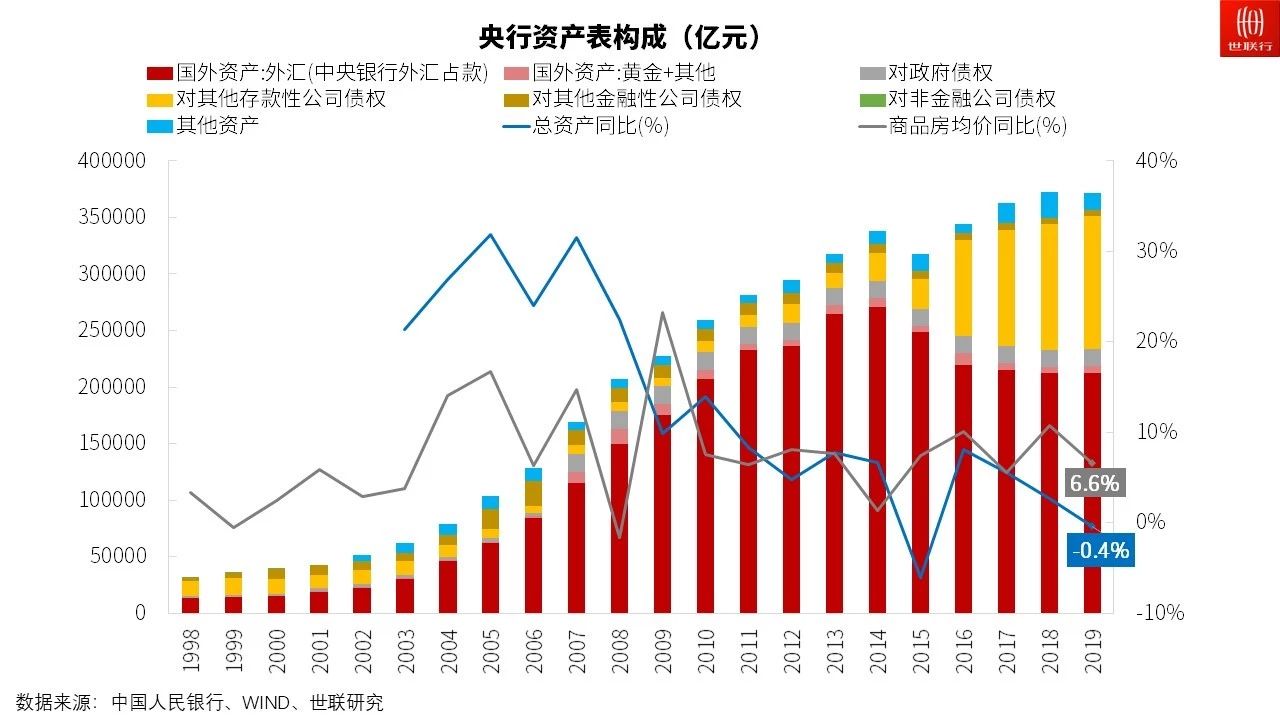

而过去二十年央行资产负债的快速扩张助推了全国房价的普涨,但随着外汇占款下降(主要是出口增长乏力和人民币贬值导致外资流出)、棚改收官导致的PSL增长受限使得央行资产负债表扩张速度大幅放缓。这意味着基础货币供应量的增速下降将无法支撑全国性普涨格局,未来区域分化和结构性行情将是新常态。

从长期来看,当城镇化率80%、人均居住面积40㎡/人、15亿人总人口,2%的年折旧率来看,仅新建住宅的需求就接近10亿㎡/年,这意味着房地产在长期仍是十万亿级数的巨型产业。而作为关联上下游数十个产业的房地产业,在很长一段时间都将是中国经济的压舱石。

在2020年的开年,中国遭遇“新冠状病毒”侵袭,封城、停工给这2020年的经济增添了一丝阴霾。作为资金密集的房地产业受停工、停售影响明显,但被压制的需求并不会消失,大部分只是延后。而在年报发布之前,多个城市已出台地产的支持政策,全年政策预计会明显友好。

黎明的那道光,终会驱散黑暗。希望在这不平静的2020年,行业的参与者们都能找到增长的答案。