方琮晖

编者按

在经历多年停顿后,2015年中国个人住房抵押贷款支持证券(RMBS)获得显著增长,有市场机构预测,央行批准的2150亿元RMBS额度将在明年年中前全部用完。在“2016年中国资产证券化论坛年会”4月7日下午分会场C,标准普尔评级服务亚太区结构融资评级部门董事方琮晖先生详细分享了标准普尔对RMBS信用风险及现金流量分析的方法论,如何看待中国RMBS市场和绩效表现,如何通过累计违约率,早偿率、30天以上拖欠率、利息覆盖比率等数据进行观察分析。本文数据翔实、图文并茂,具有很好的技术参考性。

方琮晖先生常驻香港,负责标准普尔亚太区(不包括日本)结构融资交易的信用评估,拥有十分丰富的结构融资分析、信用分析、借贷、资金管理等方面的经验。

以下是整理后的“从全球观点看个人住房抵押贷款证券化(RMBS)的发展”主题分享实录(第二部分)。

分享实录

三、从全球观点看中国 RMBS 市场近况及绩效表现

首先,我们简要看下中国RMBS市场近年来发展状态:

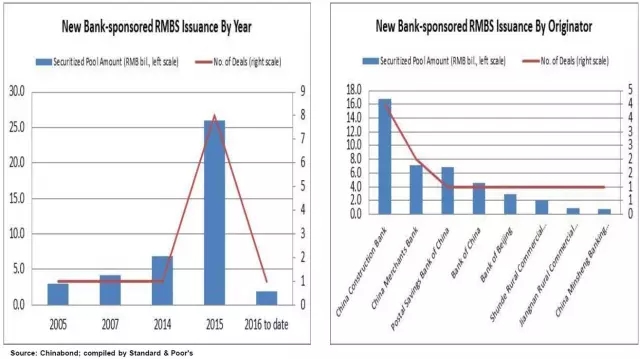

1、2015年银行发起的RMBS 发行量明显成长;

图中是中国RMBS的发行情况,2015年新发行交易有8笔,发行机构都是银行。这里我有个观点需要强调,虽然就全球来看,在很多国家如美国、日本、澳洲等地,RMBS都是资产证券化的基石,在中国很多预测也是会这样发展,但是仔细研究,银行的流动性不是太紧张,个人住房贷款的信用品质也比较好,所以从银行角度来讲,并没有压力和迫切需要去发行RMBS产品,反而是公积金贷款方面有这个需求。

最近这一段时间,武汉、杭州、湖州的公积金中心都发行了RMBS产品,如果加上今年2月份南京公积金中心发行的私募RMBS的话,发行金额约有40亿元人民币。究其原因,现在个人住房贷款率很高,而公积金按月缴纳,增加的速度比较慢,如果当地需要借款的人比较多的话,公积金中心如何筹资?这个时候RMBS是一个非常好、而且很重要的工具,这样就不用等每月收入的公积金,而是可以盘活资产负债表上的资产。

不过,未来RMBS究竟怎么样发展,见仁见智。我的观点就是,其实相对于银行,RMBS是资金紧张的公积金中心很有用的工具。

2、注册制的推出有助缩短发行所需准备时间;

注册制,对安排机构或者是发起机构而言,发行的准备时间比较确定,除此之外,对于市场和分析也十分重要。注册申请报告里面提供了很多历史数据,可以根据历史数据及过去发行的RMBS的信托报告进行分析观察。

第二点,我想探讨的是,这么多国家和市场有各种不同的RMBS,我们如何从全球视角来研究中国的个人住房贷款?中国的RMBS有哪些特点?这些特点是正面的还是负面的,或者说从信用风险角度考虑是增加风险还是减少风险?

根据中国已经发行的RMBS里面,标普整理出如下的一些特点,基本上而言,这些特点对信用品质是比较正面的:

1、加权平均初始贷款对房屋价值比较低。即贷放比,定义是起始日的本金未偿余额和贷放时的房屋价值比,中国大陆的RMBS平均贷放比是54%左右,香港也差不多是这个水平,而海外各国市场从75%,80%到90%多不等,相比来看,中国RMBS的资产池信用风险比较低。

2、贷款合同的期限比较短。中国的RMBS大部分是低于20年,平均为15年,而海外市场一般30年的贷款都很正常。期限越短,还本的速度也就越来越快,本金余额相对房屋价值的比例也会越来越低,所以当贷款人真的不能承担的时候,宁可卖房后拿来还银行都还有剩余,不会等银行查封拍卖,这是中国RMBS资产池比较正面的特色。

3、中国房贷的完全追索权。美国次贷风险比较大的原因之一,在于如果房屋低于未偿还本金余额之后,借款人若无力偿还,可能就不再偿还了,银行只能追索到不动产担保品,而不能追索到借款人其它财产。

4、涵盖全国的征信数据库数据。

5、个人住房贷款产品比较单纯。

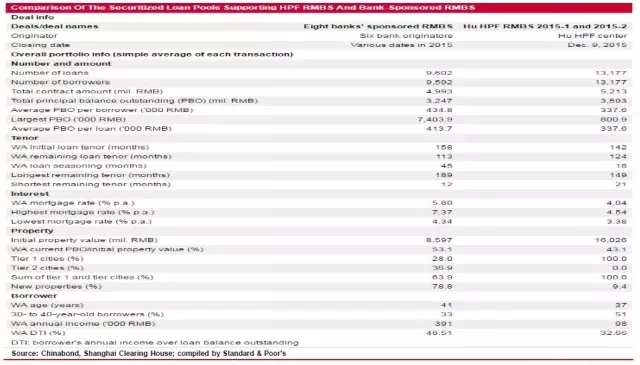

第三点,我们再研究下公积金RMBS,这里我用上海公积金中心RMBS和去年银行发起的一个RMBS做比较。

图:公积金RMBS与银行RMBS基础资产池特征对比

从图中可以看出,比较明显的区别就是公积金资产池的收益率比较低,以及地区的集中度较高。资产池收益率的重要性此前已经用简单例子分析说明,这是需要考虑的风险点。

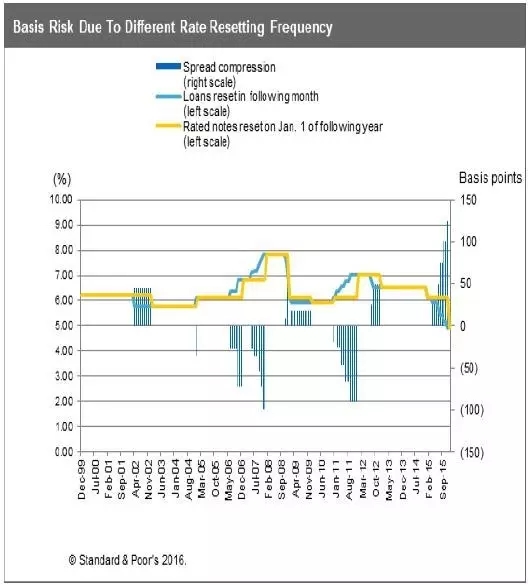

另一个比较明显的风险点与RMBS交易结构有关,包括贷款服务转移与流动性风险相关安排、利率错配、运营历史较短从而缺乏宏观经济恶化期间贷款历史绩效资料等,我在这里简单讨论下利率错配问题。

房贷的利率变化可能是银行调降利率之后的下个月,或者是一年后,或者是次年1月生效;证券化产品发行后的利率调整是次年1月才生效。2015年央行基准利率 调降了125个点,等于说如果贷款利率是隔月下降,可以一年之内下降125个点,但是证券化产品利率在2015年却不会生效,到2016年1月1号生效, 由此可见现金流的分析很重要——2015年的资产池少收了125点的利率,但是同时要付这个证券化产品发行的证券利率在2016年之前还不变,利率错配问 题对现金流造成了比较大的压力,需要通过现金流分析做详细测试。

最后,我们主要从累计违约率、早偿率、30天以上拖欠率、利息覆盖比率方面做些探讨。受惠于刚刚提到的注册制,使得注册报告中有历史资料,所以我们可以从海外的角度来看,从历史资料里面找到一些比较有中国特色的地方。

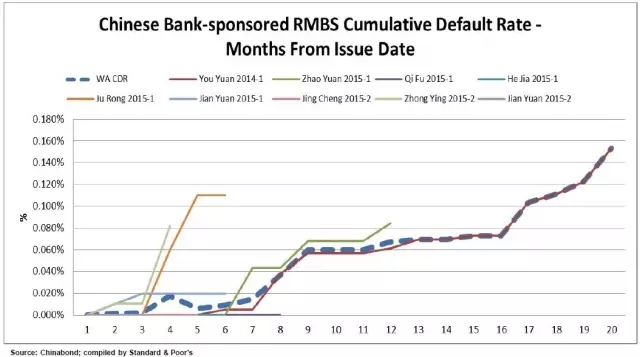

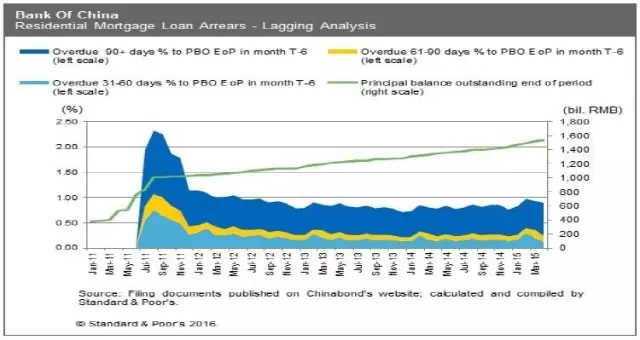

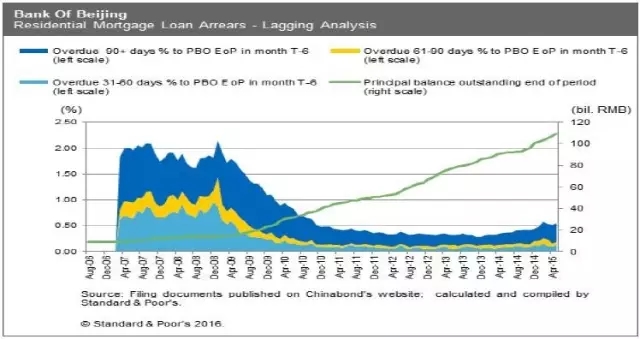

1、从2014-2015年发行的交易来看,目前根据信托报告显示,2014/15年发行的RMBS累计违约率低于0.2个百分点。

图:信托月报显示2014/15年发行RMBS累计违约率低于0.2%

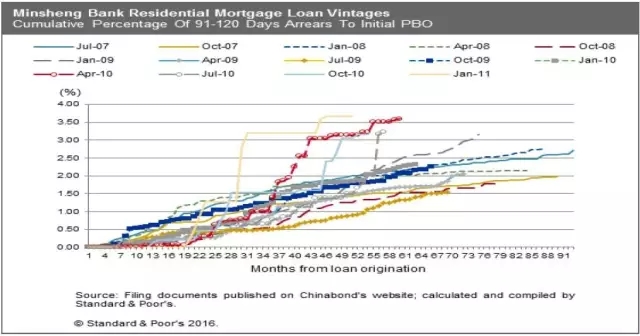

在注册的申请报告里面,有5家银行的静态资产池的历史资料,对比研究会发现,大部分的违约会发生在前面4到5年,再之后违约的发生就越来越少。下图的制作方法是这样的,如果资产池100元钱是分母,每次违约就加到分子中去,即假设第一年年底有1元钱违约,就加到分子,此时的累计违约率是1%,第二次如在3个 月之后,又有1元钱违约了,再加到分子去,此时累计违约率就变成了2%。

图:根据注册制历史资料研究分析累计违约率

通过研究历史资料,可以发现整个资产池付完之后大概的累计违约率,这样,就可以用累计违约率和我在前面说的在AAA或者其他评级场景下的信用分析进行对比,判断此前预估的累计违约率是保守还是激进。

各银行在此图中的累计违约率,一般是落在0.8到5.4个百分点之间,因为整个资产池没有付完,如果资产池整个付完的话,违约率是3到8个百分点之间。

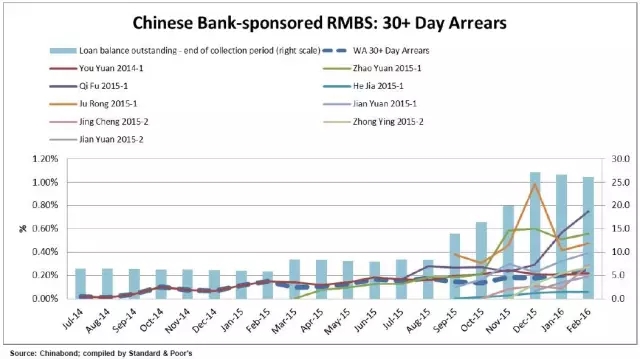

2、30天以上拖欠的部分,这是海外分析常见数据。以2014-2015年中国发行的RMBS来讲,平均的拖欠30天以上的比率是0.2%。历史资料显示,过去5-7年,5家采用注册制银行拖欠30天以上比例低于1%,所以若2014-2015年中国发行的RMBS将来仍陆续有拖欠发生,属于正常情况。

图:2014-2015年发行RMBS加权平均拖欠30天以上比率为0.2%

图:过去五到七年,五家采用注册制银行拖欠30天以上比率低于1%

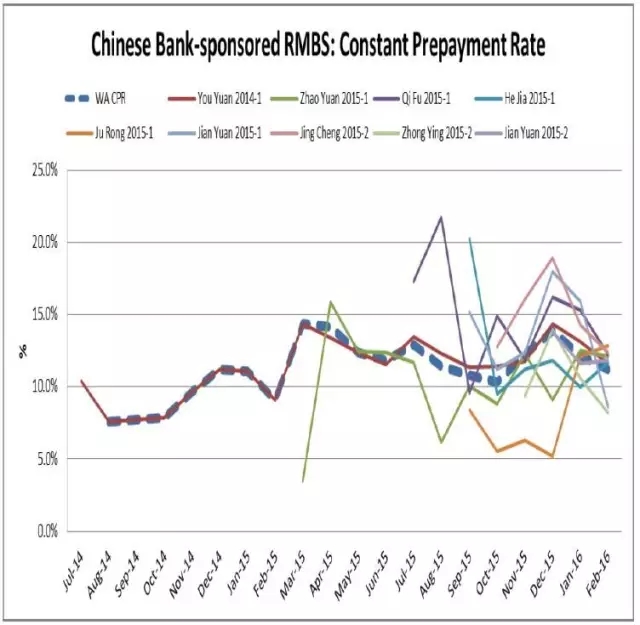

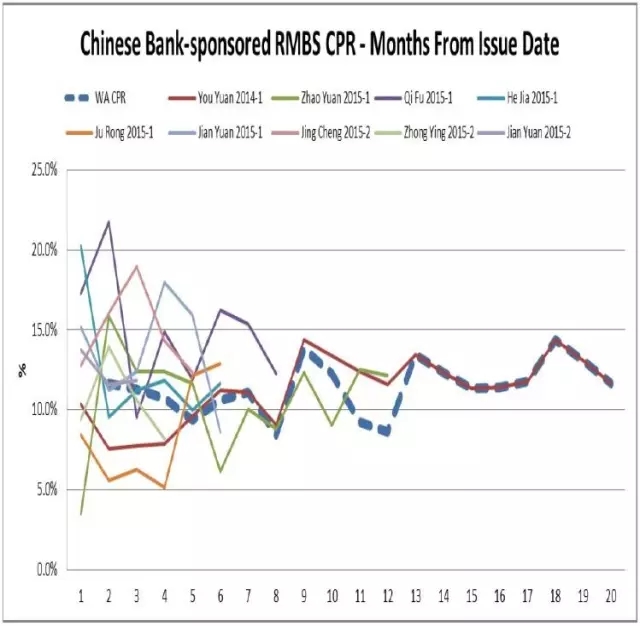

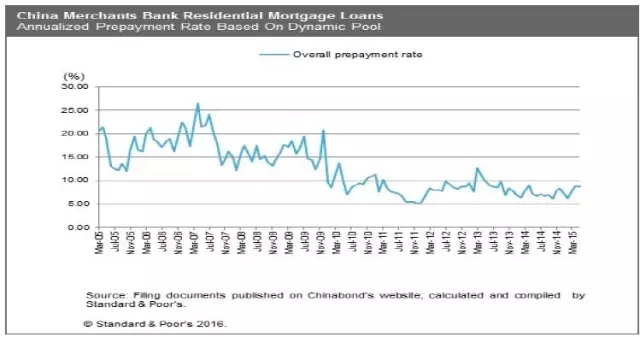

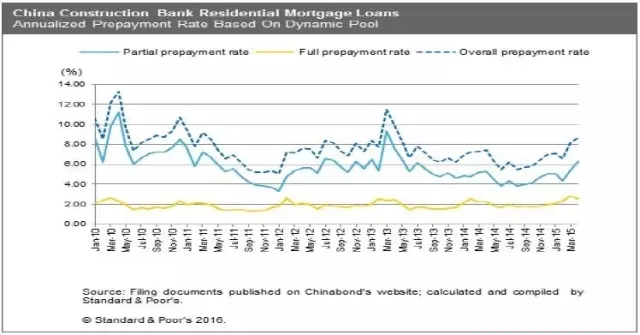

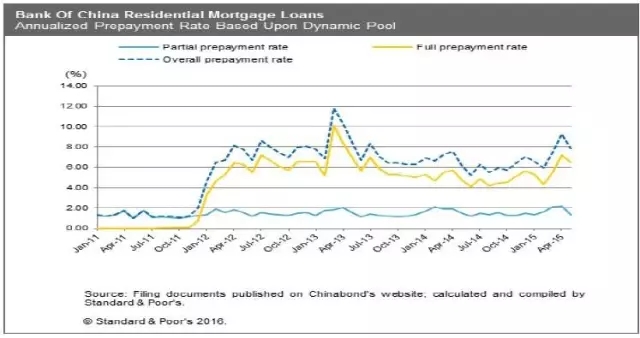

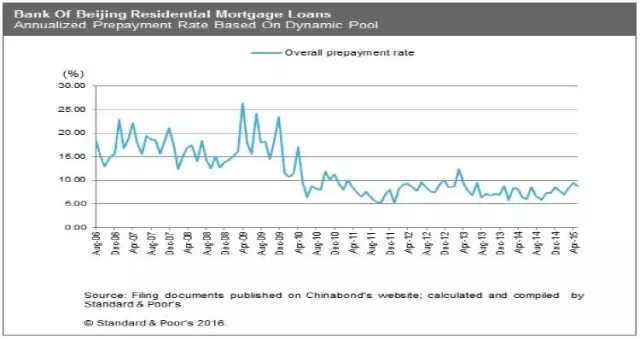

根据历史信息,自2010下半年以来,这几家注册制银行的个人房贷历史的早偿率是落到5-10%左右。其实从这几张图来看,2010年9月之前,几家银行的早偿率在25-10%之间,与日本、澳洲的数据分析结果是一致的,但是可以看到,在那之后早偿率落到了10-5%之间。有一个背景是,2010年9月之后开始实施第二套房的最低贷款利率要求,借款利率至少是基准利率的1.1倍。由此我猜测,贷款者原本如果有闲钱的话,可以选择留着现金买第二套房或者是偿还第一套房的房贷,但是在新的法规出来后,如果提前还贷再借钱买第二套房的话,利率会比较贵,所以贷款者会倾向把现金留下来,而不提早还贷,这可能是造成早偿率下降的原因。另外,在2013年3月,每一个动态池历史资料都显现了早偿的小高峰,大家可以思考原因何在,我不多说了。总之,早偿率是历史资料的观察重点,因为早偿率会影响到交易的超额利差或者是负利差,即对交易的现金流有所影响。

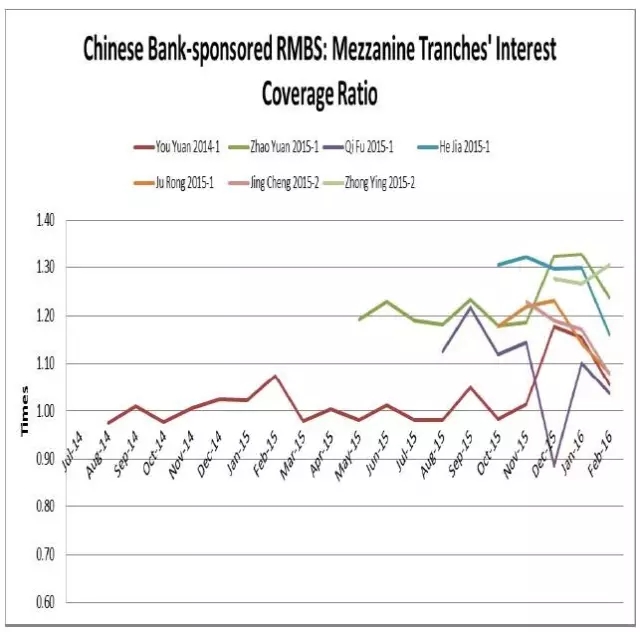

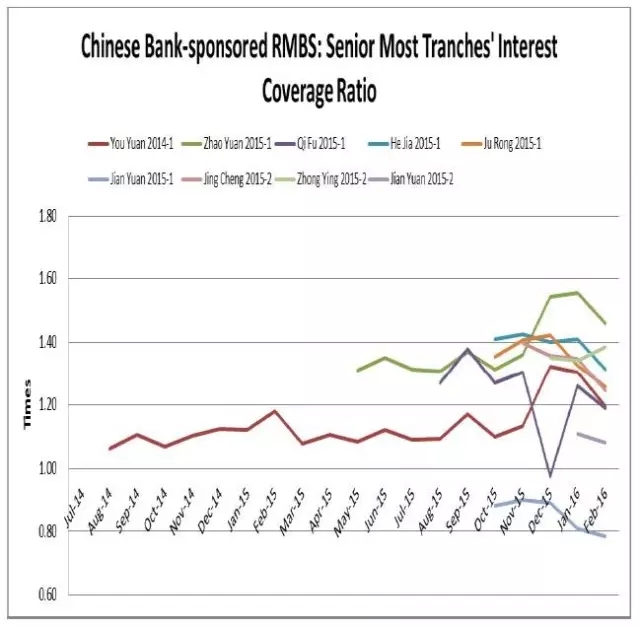

4、超额利差问题,多数2014-2015年发行的RMBS仍有超额利差。收入和付出是1:1的话,表示收支打平,小部分是不到1:1,即用本金偿还利息,从下面几张图中可以看出大部分RMBS仍有超额利差。

【本篇微信文章的编辑负责人为北京市中伦律师事务所孙瑞律师、中国资产证券化论坛秘书处张雯】

温馨提示