编者按

每一个资产证券化项目的结构都是不一样的,结构的不同是因为项下资产的不同,不同的资产要用不同的结构来处理。2015中国资产证券化论坛年会上,中西方资产证券化行业精英汇聚一堂,英国高伟绅律师事务所合伙人赵闽娇律师在演讲中对资产证券化的循环结构作了重点阐述。

赵闽娇律师,英国高伟绅律师事务所合伙人

赵闽娇律师首先指出,循环结构和循环资产是两个不一样的概念。可以有循环的资产,但是使用不循环的结构;也可以有不循环的资产,但是使用循环的结构。而循环资产的循环结构,最典型的就是信用卡资产主信托的方式。

赵闽娇律师将循环结构定义为一种允许将新资产持续地出售给资产证券化交易工具的结构。也就是新的资产可以随时进入,资金池的规模可以随时变动,这种循环结构跟通常来讲的静态池的结构是完全不一样的。

演讲实录

循环结构和循环资产是两个不一样的概念。可以有循环的资产,但是使用不循环的结构;也可以有不循环的资产,但是使用循环的结构。

大家好,我是高伟绅律师事务所的合伙人赵闽娇,我一直在伦敦工作,在伦敦有十多年的资产证券化从业经验。

今天我主要讲的是循环结构。循环结构是一个什么样的结构?我们在讲循环结构之前,需要先把一个很基本的道理讲清楚,循环结构和循环资产是两个不一样的概念。可以有循环的资产,但是使用不循环的结构;也可以有不循环的资产,但是使用循环的结构。

循环资产是允许借款人循环使用贷款的额度,在这个额度之内多次偿还贷款,多次举债的业务。

循环的资产是什么?循环资产是允许借款人循环使用贷款的额度,在这个额度之内多次偿还贷款,多次举债的业务。举一个很简单的例子,比如借款人举借一笔100元的贷款,其额度是100元,其在偿还了10元之后,可以再借10元,而无需再另外签订一份新的贷款合同,只要是在这个额度之内的,即可以随时举借,随时偿还。

循环资产最典型、最通常的例子就是信用卡。另外很多中小企业贷款,透支信贷都是属于循环资产。在欧洲从事证券化十几年的经验是,每一个资产证券化项目的结构都是不一样的,结构不同是因为项下资产不同,不同的资产要用不同的结构来处理。信用卡作为一种循环的资产,最自然而然的进行资产证券化的方式,就是采用主信托的循环结构的方式。

循环结构是一种允许将新资产持续地出售给资产证券化交易工具的结构。

循环结构是一种允许将新资产持续地出售给资产证券化交易工具的结构。也就是说,新的资产可以随时进入资金池,资金池的规模可以随时变动,这种循环结构跟我们通常来讲的静态池的结构是完全不一样的。资产证券化发展的初期,如美国自七十年代,英国自八十年代后开始,做的第一种资产证券化都是个人住房抵押贷款的证券化,而不是信用卡证券化。信用卡证券化是到后来才慢慢发展起来的。个人住房抵押贷款证券化最开始的主要特点就是先在需求上确定有哪些合格的资产可以放到资产池里,把这些资产确定之后,将资产池卖给发行人,或者特殊目的的公司。入池之后资产池就不再变动了,形成一个静态的资产池。当然,资产本身是有变动的,因为对所有个人住房抵押贷款证券化而言,还款人都要还款,绝大多数还款人都是用二十几年的时间还本付息,在这个交易过程当中,借款人是随时需要还贷的,借款人还贷的钱用于偿付资产支持证券。从这个角度来讲,资产池减少,资产支持证券的本息就随之减少,这就是过手的结构。几十年前,大家最开始做资产证券化的时候都使用这种结构。

使用循环结构很重要的一个原因是,投资者不想使本金在一年、半年之内就得到偿还,而是希望在预定还款期的那一日把本金收回。例如,假设使用过手结构发行了一百块钱的债券,每一次还本付息的时候都会付一些钱,在最后还款付息时,如果池子里只有10元,就在最后偿付10元。但是从信用卡的角度来讲,假设入池的时候本金是100元,并不希望这100元的本金在交易过程当中缓慢地支付,而是希望在预定的两年后某一天把100元的本金收回。

从信用卡循环的资产来讲,在欧洲比较通常的方式是设立一个主信托,在主信托的框架下可以进行无数单的交易。

非循环资产的循环结构。

循环结构用于循环资产的证券化,这是最自然的一种方式。但是循环结构也可以用于非循环资产的证券化,可以设计一个循环的结构,入池的资产是非循环的资产,但是可以随时进行资产的转换、加入,或者退出。这种结构在英国比较通常的做法是个人住房抵押贷款的主信托结构。

非循环资产的非循环结构。

“非循环资产,非循环结构”的典型就是公司贷款的证券化,或者商业抵押贷款的证券化,这种债权是非常典型的非循环资产,通常的结构也是非循环的结构。英国在2007年的时候曾经想使用循环的结构操作商业抵押贷款,后来没有成功。

循环资产的非循环结构。

循环资产也可以做非循环结构,很多时候浮动性的公司债具有循环特性,一些个人住房抵押贷款也具有循环的特性,例如,在英国有很多住房抵押贷款,是设置一个抵押的额度,在这个额度之内可以随时地进行贷款。但大多数这种有循环性的房贷还是用过手的结构完成。

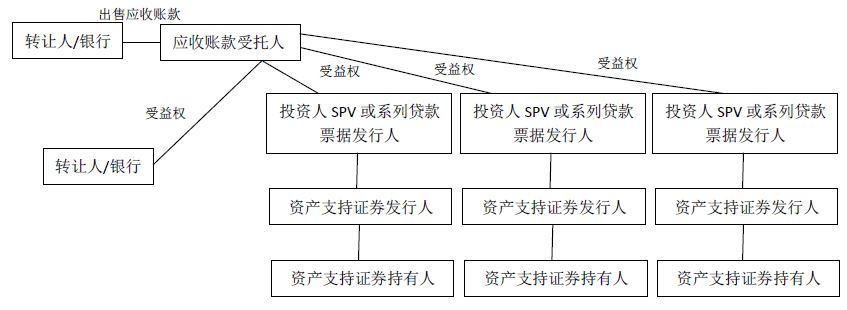

图I 英国典型的主信托结构图

循环资产的循环结构,最典型的就是信用卡资产主信托的方式。

对于循环资产的循环结构,最典型的就是信用卡资产主信托的方式,现在这是英国最典型的主信托结构。主信托结构的第一步是,转让人(通常是银行或者信用卡公司)把应收帐款转让给了应收帐款的受托人。这个受托人在英国的交易结构中是一家特殊目的公司。信用卡主信托的结构中,第一个法律关系还是买卖关系,卖方是转让人(如银行),双方之间的合同实际上是买卖合同。虽然合同可能长达四五十页,其实里边的内容并不复杂,第一步就是银行把现在以及将来的应收帐款转让给受托人,受托人再行支付对价。合同里边会规定转让这些信用卡的债权必须满足什么样的条件,这是交易的第一步。

在信用卡应收账款卖给应收帐款受托人之后,受让人需要设立一个信托,由它自己作为受托人。在这个信托项下有两类受益人,一类受益人就是转让人(如银行),它作为转让人受益人。另外一类受益人是投资人SPV,不是我们最终发行资产证券的投资人,而是属于中间级的发行人,由它作为投资发行人。其重要性在于,在信托结构底下可以设立很多中间级的资产支持证券的发行人(见上图)。如上图所示,转让人受益人通常只有一个,即转让信用卡应收款的银行,但投资人SPV以及其下的资产支持证券的发行人都可以有多个。在转让人,投资人SPV和受托人之间的关系是什么关系?是一个信托关系。

很多时候,我个人认为中国的证券化案例中“信托”不是一个很自然的概念,因为中国大陆法律发展史上一开始并没有信托的概念,是从英美法国家借过来的。所以很多法理上的问题,用中国的法理不是特别容易套。但是从英国法的角度而言,信托是一个非常灵活的概念,它从十四世纪开始就发展起来,已经有六七百年的历史。

假设将所有购买的应收账款设立一个信托,信托有两类受益人(即转让人受益人和投资发行人受益人),其受益的方式完全是灵活的,完全根据它们在信托里投资的数量来确定。从投资人SPV的角度来讲,如果要在这个信托里边进行投资,投资人SPV从哪里拿到投资款呢?假设最开始的时候没有投资人SPV,只有转让银行,把所有的信用卡应收账款转给了受托人,如果在当时设立一个信托,没有投资人的话,银行在信托里的受益从百分比的角度来讲是百分之百。如果投资人想在这个信托里进行投资的话,必须要拿投资款进行投资,投资人的投资款从哪里来呢?这个投资款是投资人SPV跟最终资产支持证券发行人SPV,它们两个之间有一个债权关系,投资人SPV作为债务人,最终资产支持证券发行人SPV作为债权人。最终资产支持证券发行人也是一个SPV,它的投资款从哪里来的?最终是资产支持证券发行人SPV来发行资产支持证券,用发行证券的钱贷款给投资人SPV,投资人SPV再用这笔款项再来购买信托里的受益权。

举一个最简单的例子来讲,如果假设转让人(银行)有一个10亿元的信用卡池,银行把这10亿元的资产池转让给了受托人,受托人要付10亿元。如果此时只能在市场上发行1亿元的证券,这种情况下投资人SPV在这里边占多少的份额呢?就是10%。也就是从投资人的角度来讲,在整个信托里边占多少份额完全是根据投资的数量来定的。这时主信托的灵活性就表现出来了,要是想发500亿的证券,如果发不掉的话就可以减少证券发行量。即使有一百亿的信用卡资产,也不需要马上就发行一百亿的证券,如果不能完全发行(比如由于市场条件的原因),可以等到下次再发行。从信用评级角度来讲,转让人(银行)必须有一个信用卡帐款,只要满足信用卡帐款入池标准,银行都可以随时、随地、逐次、按照市场条件通过信用卡主信托的方式利用最终资产支持证券发行人发行证券,不需要一次都发行完毕。这就是信用卡的主信托是一种非常灵活的融资方式的原因。

刚才已经谈到,信用卡应收帐款是可以随时入池的,从转让人银行来讲,如果需要以信用卡应收款作为依托来发债,这种随时来发行的灵活性是传统的过手结构满足不了的,但是主信托就可以达到这个目的。做证券化结构很大的一个目的,就是提升交易的评级,发行证券的评级通常会达到比转让人银行本身更高的评级。利用主信托也可以发行不同期限的证券,就像刚才提到的资产支持证券的发行人,发行的证券可以是一年期、两年期、三年期,完全是根据市场,根据投资人的需要而定,不需要把证券固定在一定的期限之内,所以对于银行而言,这也是一个非常灵活的方式。

关于信用卡资产证券化能不能出表的问题,我们稍后再看。循环信托,尤其是主信托除了灵活的优势之外,也有几个比较大的劣势。第一个就是结构太复杂,按照我个人在英国十几年的证券化从业经验,从法律的角度来讲,分析不同的交易结构,信用卡主信托证券化的交易结构是最复杂的,它的文件也是非常复杂的。所以从欧洲证券化发展的角度来讲,从简单到难的发展进程是什么?是从个人住房抵押贷款证券化、企业资产证券化开始,慢慢发展到其他证券化模式。主信托这种方式是演进到后来,直到最近十几年才成为比较成熟的产品,是一个很复杂的结构。我知道中国很多银行、证券公司想进行信用卡主信托的证券化,不是不可以做,但是我需要事先提醒一下,它的结构是属于比较复杂的。另外一个劣势就是,如果主信托证券化的平台扩大得过大的话,从评级角度来讲也是一个比较大的风险。

图II 证券化前的循环资产的权益状况

循环结构的转让和现金收益

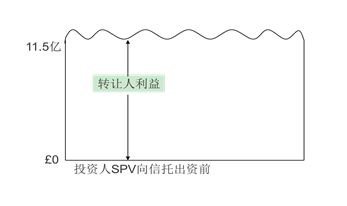

从转让和现金收益的角度来讲,我们看主信托的做法,发行人把应收账款受益权(注:在英国法下,不进行应收账款与应收账款受益权的概念区分)转让给受托人,这个信托发行不同的系列,系列1、系列2、系列3,不同的系列是要跟不同的投资人联系起来的。举一个很简单的例子,主信托在同一个信托底下可以支持不同的发行人的票据。从现金流的角度来讲完全是一个分配的问题,假如说,这个资产池里最开始有11.5亿的债权,投资人SPV在向信托投资之前,所有11.5亿资产是全都属于转让银行的。

图III 证券化开始后循环资产权益的动态变化

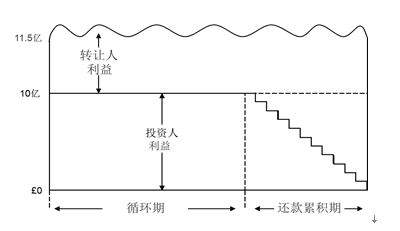

还是刚才那个例子,假设投资人投资了10亿的受益权,你会看到投资人的收益是固定的,从这个图上来看,投资人收益就是在11.5亿里边的10亿。这说明了什么?就是说从信用卡的还本付息的角度来讲,信用卡的持卡人支付的本金利息、信用卡其它费用、交换费用。从分配角度来讲,投资人会分到10:11.5的比例,因为信用卡都是每个月来还款付息的,每个月底之后服务人进行计算之后,投资人分配到的比例都是10:11.5。之所以上面是流线型,指的是信用卡资产跟别的资产非常不一样,因为信用卡的债每个月都可以还,每个月都可以再借。所以在任何一点都会是变动的,尤其是比较大的资产池里边,假设有几十万信用卡账户的话,在任何一天看的资产的数量都是完全不一样的。比如,欧洲信用卡公司每年有两个季节是信用卡额度最高的——夏天和圣诞节。上面讲到,投资人SPV和资产支持证券的最终发行人有一个债权债务关系,资产支持证券的最终发行人来发行面向资本市场的证券,上面也讲到最终发行的证券可以是很多笔独立的交易,每一笔证券的发行都有它独立的评级,在每一笔证券交易项下,会有不同级别的证券,比如从AAA到不评级的次级债。但不同评级的证券中间,他们的偿付通常是用按顺序偿付的方式。

这11.5亿有可能会有变化,因为资产池随着持卡人的不同消费和还款,信用卡资产在不断地波动,如果在这一点是11.5亿,在那一点的话可能就不是11.5亿了,所以计算是要根据某一点来进行计算的,当然10亿的投资额是不变的。也就是说,10亿作为分子是不变的,而分母有可能会变。

假设做一个静态池,每个月还本金,而本金是用来偿付票据债的,这样的话,本金偿还之后票据的本金会相应的减少。这个本金在信用卡结构底下应该怎么处理呢?别忘了信用卡的交易结构,假设这一期债是三年的债,从刚开始发行到三年后还本付息日,这三年应该是没有还本的。但是这三年每个月偿还信用卡债务并不会变,还本的本金应该怎么来处理?所有的信用卡都有一个循环期,本金在循环期内,无须偿还票据的本金,结构下允许用本金再接着买更多的信用卡应收款。

举一个很简单的例子,假设当月有信用卡债115元,这115元本金偿还之后,100元应该是属于投资人的。不用这100元偿还票据的本金,而指定用这100元再来买新的应收帐款,这个是完全可以的。从信用卡持有人的角度来讲,只要在消费额度之内,每个月都可以用信用卡买新的东西,从法律上来讲有一个新的债务。这个新的债务如果入池的话就要用上个月还的本金购买。

所以信用卡证券化要达到的效果是什么?效果就是这个资产池不像过手结构一样会随着本金的偿付而减少,信用卡资产池会一直递增,或者是保持平衡。当然资产池会有一个浮动,这个对信用来讲并没有任何的问题,因为交易结构需要保证让入池资产质量不变的前提下提高资产池的数量。当然,循环不可能一直进行,必须得到一定的时间时准备开始还款了。如果持卡人还款本金永远在信托项下循环的话,到了三年后该还本付息的时候,只是当月收到的本金和利息,要还当期的证券是不够的。所以信用卡主信托必须有一个还款积累期,时间不一样,可以从4个月,5个月到10个月等等,但是基本上概念是不变的,在这之前要有一段时间,从这一单证券来讲就要开始进行积累了。

很多信用卡交易比较灵活的点是什么?因为像主信托下面可以有很多种不同单的证券同时在进行流通。假设现在这一单证券三年之后要还本付息,第二笔假设六年之后要还本付息,三年的一单快还本付息的时候,六年的一单还在进行循环。这个时候其实可以用整个资产池里所有的本金应收款来给这单证券来进行积累。也就是说,可以用整个池子里来进行积累的话,还款积累期的时间就会非常非常的短。最近几年做的信用卡主信托来讲,通常来讲还款积累期在三四个月就可以了。

刚才已经讲到现金流的分配,对于信用卡的主信托来讲,基本上按照转让人和投资人的份额来划分,投资人的份额完全看投资的总数额来定,每个月会由服务人进行统计。就像刚才说的,投资人投资额的百分比是完全按照投资的数量来进行计算的。进行分配之后,剩下的就是支付给转让的银行。在循环期内可以不用本金偿还,本金可以用来购买其他更多的应收帐款,现金流按比例分配给转让人和投资人。

另外一点是,在信用卡证券化和很多资产证券化项目中都有一个特点,就是本金很多时候都是可以用于在利息不足的时候偿付利息。这是因为证券如果要达到预期的评级,评级机构必须要知道到期的利息可以完全偿付。所以很多项目都必须有发起人或第三方提供储备金,或现金流不足时提供流动资金,这个费用是很高的。在信用卡主信托项下,如果利息不够的话,也可以用保留的本金来支付不够的利息,在实践中,十几年来在欧洲做的信用卡结构里边,没有任何一单是用预留的本金来支付不足的利息的。中国现在的个人住房抵押贷款用的是银行基准利息,发债的利息实际上是银行从借款人收的利息减去发行证券要付的利息,预计差额不会特别的大。信用卡债通常来讲利息率是在14%、15%、16%的样子,如果做非常简单的对比的话,如果收15%的利息,证券只收3%的利息,这种情况评级机构就不需要再设立其它的流动性増信手段。(注:在一个主信托项下,可以发行以同一个资产池支持不同类型的产品,这些产品均是广义上的资产支持证券。)

另外一点,本金可以用于支付其他在摊销期证券系列的本金,因为无论发行证券多少,如果需要开始偿还本金,可以用其他循环系列来加速偿还积累的过程。最开始的时候做信用卡证券化可以达到资产的出表,但是要达到资产的出表,风险需要转让给投资人,所以它有控制本金的积累期。

刚才讲的是现金怎么分配,现在来讲一下快速摊销的情况下怎么分配。当转让方开始破产时,由于信用卡证券化很大一块是依赖于服务人(即转让人)来进行资产的分配,进行现金的计算,如果这个系统不行了的话,这在信用卡的交易里边会被认为是非常严重的事情。在这种情况下没有办法再转让新的应收帐款,这也是一个可能性。

中国的消费者权益保护法不像欧洲这么发达,在欧洲消费者权益保护到什么程度呢?所有跟消费者签订的合同,其在格式上必须满足一定的格式,如果满足不到这个格式的话,很有可能就是所有信用卡的债完全不能够强制执行。如果不能够强制执行,那整个系统全是错误的,发行所有信用卡的债都没法满足消费者权益保护的要求,这是一个非常严重的事件。在这种情况下就不能把新的应收债转让给信托,这也是快速摊销的情况之一。快速摊销这种情况发生之后就不能再积累了,不管发行多少单票据都不能再积累了。当然这也是比较极端的情况,市场实践中,欧洲十几年、二十几年的案例里,信用卡资产证券化还没有一单发生过快速摊销的情况。

就像我刚才讲的,转让银行把应收帐款转让给了应收帐款的受托人之后,受托人设立一个信托,有两类受益人,一类是转让人受益人,一类是投资人受益人。很多人有时候会问,这个情况下有没有可能转让银行把全部的信用卡应收账款受益权运用主信托的方式在市场上卖掉?这个在欧洲和美国都是不可以的,因为评级机构需要保证至少有6%—8%的转让人份额,为什么呢?因为信用卡的交易结构和通常的交易结构不同的很大一点,是信用卡业务都会有相当一部分的抵销风险。很多情况下,由于银行、发行信用卡的公司很普遍地和转让方银行有其他信贷关系(比如存款),借款人跟银行这种其他的债权、债务关系,会导致借款人有抵销权,如果信用卡借款人行使抵销权,那么信用卡主信托的现金流就会受影响,如果不设置专门的架构来处理抵销权,风险就没有覆盖,所以6%—8%的转让人份额是很必要的。

循环结构会计处理和资本监管的要求。

再下面谈谈会计处理和资本监管的要求。

这是非常中国的问题,因为大家说出表,可能想达到的目的完全不一样。在欧洲谈到出表,基本上讲的是资本出表,而非会计出表。很多人跟我讲,说中国必须要做会计出表,资本出不出表没有必要。这个其实跟欧洲的方式完全不一样,在欧洲做业务,很多情况下是不能够达到会计出表的,达到了也没有特别大的意义,很多银行来做出表是想达到资本出表就可以了。因为会计出表和资本出表在欧洲采用的是完全不一样的规则,达到的是完全不一样的目的。

当然现在欧洲有一些银行也想达到会计出表,比如说皇家苏格兰银行国有化之后,资产负债表要不停地收缩,就必须要做一些会计出表。但是实际上很多时候做业务的目的是为了资本出表,而不是会计出表。中国现在做证券化必须要求达到会计出表,而从会计角度来讲,能否达到会计出表实际上是一个很严格的要求。从国际的角度来讲,资本出表的基本要求是重大风险转移,具体能不能达到资本出表的操作,各国是不太一样的,比如说英国的操作是:如果能够把最次级债券都能够全部卖掉,或者中间级至少能卖掉一半的话,通常可以达到重大风险转让的要求,可以认定资本出表。但是这个标准和会计出表是完全不一样的概念。

我个人的意见是,从各种交易的类型来看,循环资产循环结构中如果达到资本出表的可能性都已经几乎没有的话,达到会计出表的可能性就更小了。

谢谢大家!

中国资产证券化论坛(CSF)微信公众号近期将主要推送中外证券化专家在本届年会上的精彩发言文章,预计需要三个月的时间推送完毕,欢迎大家扫描网站首页左上方的二维码,关注论坛微信号。

中国资产证券化论坛(CSF)将于2015年9月开始组建由中外业界专家共同组成的论坛理事会及各专业委员会。欢迎各位参选论坛理事及各专业委员会主席的中外资产证券化专家,通过CSF微信平台分享专业文章和建设性意见,共同参与资产证券化市场建设。

CSF论坛将全球范围内的会员分为机构会员与个人会员。机构会员享有选举权及被选举权,个人会员不享有选举权和被选举权,但有权参加相关专业委员会的活动。

中国资产证券化论坛(China Securitization Forum,简称(“CSF”)是在有关监管部门的大力支持下,由证券化行业的海内外相关机构于2006年发起设立的交流平台。论坛以“教育、建立共识、倡导”为其宗旨,致力于促进中国资产证券化行业借鉴国际先进经验,为此,与美国结构性融资行业组织(简称SFIG,网址:http://www.sfindustry.org)建立了全面战略伙伴关系,创新发展模式,推动中国资产证券化行业的稳定发展,从而为实体经济提供必不可少的资金来源。了解论坛详细信息及会员申请流程,请访问论坛官网:www.chinasecuritization.org 。

版权声明:中国资产证券化论坛(CSF) 微信公众平台与网站全部文章均为原创,欢迎转发和转载(只允许全文转载,包含文章后附的近期活动简介、CSF公众号简介和关注方式),转载时,须在文首注明文章来源为“中国资产证券化论坛(CSF)”字样,否则,我们将追究其相关法律责任。