邓海清:中信证券研究部固定收益首席分析师

编者按

资产证券化浪潮的兴起将对中国金融界乃至整个中国经济的发展产生重大的影响。根据国际数据发布机构Dealogic统计的数据,在2015年的前8个月中,中国发行资产支持证券的总量增长了四分之一。在连续两年的井喷式增长之后,中国已经成为亚洲规模最大的证券化市场。

在“2015年中国资产证券化论坛年会”上,中国资产证券化业界的著名专家,中信证券研究部固定收益首席分析师邓海清博士做了“资产证券化——变革中国金融模式”的主题分享。邓海清博士介绍了国际上资产证券化产品的主要类别、证券化交易结构及产品结构的演进,并对中国资产证券化的基本模式以及发展历程做了详尽的梳理。

本次CSF微信公众号推送的是邓海清先生演讲实录的第二部分。

分享实录及PPT

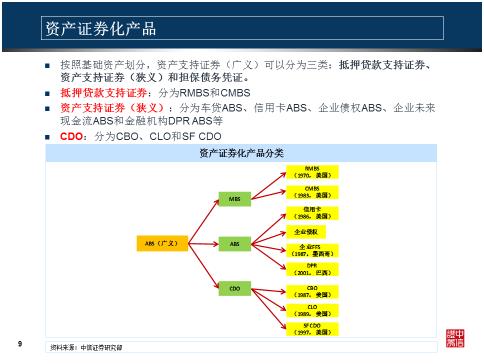

资产证券化产品的分类:

根据基础资产的不同,资产证券化产品(广义的资产支持证券)大体上可以分为三类:抵押贷款支持证券、狭义的资产支持证券、担保债务凭证。

从分类上讲,第一类是抵押贷款支持证券(MBS),可以分为CMBS(商业房地产抵押贷款证券化)和RMBS(个人住房抵押贷款证券化)。最早的MBS项目是美国在1970年发行的第一单RMBS项目;

第二类是狭义的资产支持证券(ABS),包括信用卡证券化、汽车贷款证券化、企业债权证券化等等。最早的ABS项目是美国在1986年发行的第一单信用卡ABS项目;

第三类是担保债务凭证(CDO),包括担保债券凭证(CBO)、担保贷款凭证(CLO)、结构金融担保债务凭证(Structured Finance CDO,简称SF CDO)等等。最早的CDO项目在美国于1987年发行。CDO也被认为是引发2008年美国次贷危机的罪魁祸首。其中,SFCDO是在1997年才出现的一种新的产品。

虽然资产证券化在2008年金融危机中扮演着不太光彩的角色,但是任何事情都有一定的限度,在美国,过度的资产证券化产生了严重的泡沫,从而诱发了金融危机。

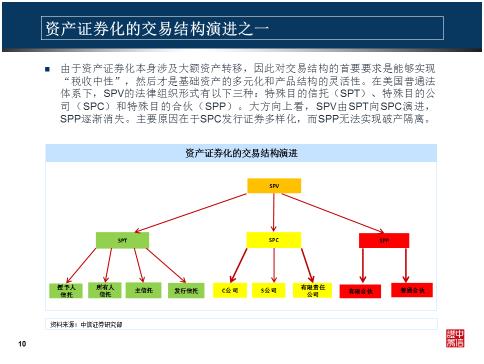

资产证券化的交易结构演进:

由于资产证券化本身涉及到大额资产转移,因此对交易结构的首要要求是实现“税收中性”的目标,其次才是实现基础资产的多元化和产品结构的灵活性。

从资产证券化的交易结构来看,在美国普通法系下,特殊目的载体(SPV)的法律组织形式主要有三种。第一种是特殊目的信托(SPT);第二种是特殊目的公司(SPC);第三种是特殊目的合伙(SPP)。特殊目的载体的发展趋势是由SPT向SPC演进,SPP则逐渐消失。产生这种趋势的主要原因在于,由SPC发行的证券相对而言较为多样化,而SPP作为特殊目的载体无法实现破产隔离。

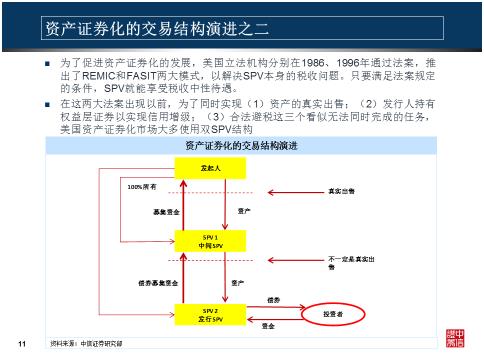

为了促进资产证券化的发展,在美国,立法机构在1986年通过了《1986年税收改革法》,该法案规定了REMIC(“Real Estate Mortgage Investment Conduit”,“不动产按揭贷款投资载体”)的免税模式;并于1996年通过了《1996年小企业就业保护法》,规定了FASIT(“Financial Asset Securitization Investment Trust”,“金融资产证券化投资信托”)的免税模式,从而解决了美国资产证券化中SPV在税收上的两个根本性问题;因为只要满足以上法案规定的条件,SPV就能享受税收中性待遇。真正意义上打开美国资产证券化市场阀门的是税收优惠。而在中国的资产证券化当中,税收问题则是一个比较麻烦的问题。(编者注:关于税收问题的讨论请参见CSF微信公众号10月5日推送的分享实录第一部分)

在REMIC与FASIT两种模式出现以前,为了同时实现“资产的真实出售”、“发行人持有权益层证券以实现信用增级”、“合法避税”这三个看似无法同时完成的任务,美国资产证券化市场大多在产品设计中采用了双SPV结构。

双SPV结构的出现,主要原因是在REMIC与FASIT两种模式出现之前,对资产证券化产品的税收缺乏一种很好的处理方式。所谓双SPV结构,就是在发起机构与发行SPV之间再设置一个载体——中间SPV。发起机构向中间SPV出售资产的过程满足真实出售的条件。但是中间SPV向发行SPV出售资产的过程则不一定满足真实出售的条件。最终通过双SPV结构达到税收优惠的目的。

资产证券化的产品结构演进:

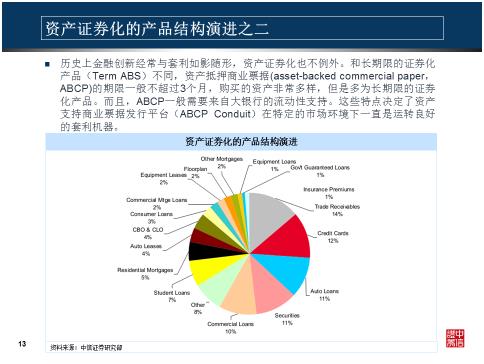

资产证券化产品结构的设计应该为投资者接受,从而扩大投资者群体。在实际操作当中,资产证券化产品结构的演进分为两个阶段:第一个阶段是为了匹配融资方和投资方的需求引入各种信用增级手段,其中包括现在投资者非常熟悉的分层结构;第二个阶段则是套利型CDO产品和资产支持商业票据的大量出现,套利需求取代了投融资需求,成为活跃证券化市场的主力。

|

资产证券化的产品结构演进之一 |

|||

|

分类 |

信用增级提供方 |

信用增级手段 |

效果评价 |

|

内部信用增级 |

分层设计 |

现金流瀑布 |

视发行证券层数,每层厚度及期限等情况而定 |

|

发行机构提供 |

超额抵押 |

有可能影响真实出售 |

|

|

发行机构提供 |

额外利差 |

视利差大小而定 |

|

|

发行机构提供 |

储备资金账户 |

视账户资金大小而定 |

|

|

发行机构提供 |

现金抵押账户 |

不受第三方评级下调影响,但是成本较高 |

|

|

外部信用增级 |

第三方提供 |

债券保险 |

专业保险公司只为投资级以上的交易提供保险 |

|

第三方提供 |

信用证 |

成本较高,且受制于开证银行的信用评级 |

|

|

第三方提供 |

衍生品 |

面临对手方风险 |

|

上表是在资产证券化产品结构设计中进行信用增级的常见方式。信用增级分为内部信用增级和外部信用增级。在内部信用增级中,最常用的方法是分层设计,根据发行证券的层数、期限等特征,对资产证券化产品的信用进行分级处理。其他的内部信用增级手段还包括超额抵押、额外利差、储备资金账户等等。外部信用增级包括债券保险、信用证以及衍生品等。

每一种信用增级方式都有各自的优势和劣势。例如超额抵押有可能会影响真实出售。而现金抵押账户不受第三方评级下调的影响,但是成本较高;在证券分层设计中,如发行机构持有次级证券,有可能会影响到真实出售和准备金风险计提;如果采用债券保险方式,专业保险公司只为投资级之上的交易提供保险;采用信用证方式进行信用增级的成本较高,且受制于开证银行的信用评级;发行机构如果利用衍生品作为外部信用增级的手段,则将面临对手方风险的问题。

历史上金融创新经常与套利如影随形,资产证券化也不例外。和较长期限的证券化产品(Term ABS)不同,资产抵押商业票据(asset-backed commercial paper,ABCP)的期限一般不超过3个月,可购买的资产非常多样,但是多为长期限的证券化产品。而且,ABCP一般需要来自大银行的流动性支持。这些特点决定了资产支持商业票据发行平台(ABCP Conduit)在特定的市场环境下,一直是运转良好的套利机器。

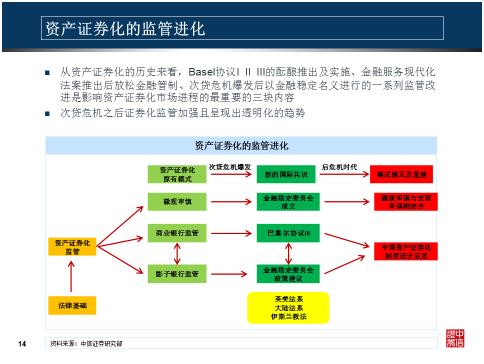

资产证券化的监管进化:

从资产证券化的发展历史来看,巴塞尔协议I、II、III的酝酿及实施;金融服务现代化法案推出后金融管制的放松;次贷危机爆发后以金融稳定名义进行的一系列监管改进,是影响资产证券化市场进程的最重要的三个因素。

次贷危机之后,对资产证券化的监管逐步加强,并呈现出透明化的趋势。我们发现,在金融危机前和金融危机后,整个监管体系出现了非常大的变化。在次贷危机爆发之前,对资产证券化主要是采用微观审慎和商业银行监管的监管方式。但是在危机爆发之后,金融监管的模式进行了修正和重建,监管标准发生了明显的提升,尤其是在巴塞尔协议III推出之后,对于资产证券化产品的监管由纯粹的微观审慎方式,变为了微观审慎与宏观审慎相结合的方式。

中国的资产证券化产品:

2004年,《国务院关于推进资本市场改革开放和稳定发展的若干意见》是中国关于资产证券化推出的第一个政策性文件,提出“积极探索并开发资产证券化品种”,国内资产证券化业务由此拉开序幕。

由于我国实行分业监管的基本模式,尽管资产证券化在我国仅有短短十几年的发展历史,却产生了三种各具特色的模式,即:央行和银监会主管的信贷资产证券化、证监会主管的企业资产证券化和交易商协会主管的资产支持票据(ABN)。这三种模式在发起机构、基础资产、法律关系以及交易所审核方式等方面都存在着非常大的差异。

第一种模式是由央行和银监会主管的信贷资产证券化,其发起机构主要是银行业金融机构,投资者主要包括银行、保险公司、证券投资基金、企业年金、全国社保基金等。信贷资产证券化的基础资产主要是信贷资产,其发起模式是以信托为SPV的模式。基础法律关系表现为发起机构与受托机构的信托关系,《信托法》是特殊目的信托(SPT)作为信贷资产证券化SPV的法律依据。信贷资产支持证券的交易场所主要是在全国银行间债券市场,审核方式是央行注册制/审批制+银监会备案制。

第二种模式是由证监会主管的企业资产证券化,其发起机构主要是非金融企业。企业资产证券化的基础资产主要包括企业应收款、租赁债权、信贷资产、信托受益权以及基础设施、商业物业等不动产财产或不动产收益权等,主要的发起模式是以资产支持专项计划作为SPV的模式,基础法律关系表现为计划管理人与投资者之间的委托关系,计划管理人与原始权益人之间就基础资产的买卖关系。其交易场所主要是交易所等相关机构,审核方式是基金业协会事后备案与基础资产负面清单相结合的管理方式。

企业资产证券化目前面临的一个比较大的困境,就是投资证券化产品的合格投资者合计不能超过200人的问题。在两年前我们承担了证监会的一项调研课题,当时争议最大的问题就是,资产证券化产品如果被定义为私募产品,投资者就无法突破200人的限制,这样就会产生非常大的流动性折价。如果投资者突破200人的限制,证券化产品就成为了公募产品,但是在证券法的现有框架下,将资产证券化产品作为公募产品发行,存在很大的法律障碍。

第三种模式是由交易商协会主管的资产支持票据(ABN)。既可以面向银行间市场所有的投资人进行公开发行,也可以面向特定机构的投资者进行定向发行。ABN的发起模式是表内模式,其资产没有出表。ABN是一种富有中国特色的资产证券化产品。因为在中国这样一个刚性兑付无法打破、与破产隔离和法律风险相关的法律还不完善的情况下,可以通过发行ABN的方式先把市场做大。虽然ABN不能在完全意义上实现破产风险隔离,但是通过发行人的母公司提供信用支持,可以起到信用增级的功能。交易商协会的制度比较灵活,对ABN采取注册制的方式进行管理。

中国资产证券化产品历史:从审核制到备案制

中国资产证券化的历史整体上经历了从审核制到备案制的发展历程。

信贷资产证券化的发展历程:

企业资产证券化的发展历程:

资产支持票据的发展历程:

资产支持票据的发展历程相对而言起步较晚。2012年8月,中国银行间市场交易商协会发布《银行间债券市场非金融企业资产支持票据指引》,为资产支持票据的发行制定了操作规范。

(未完待续)