林华 : 兴业银行独立董事;厦门国家会计学院客座教授;中国财富管理50人论坛固定收益首席研究员;中国资产证券化论坛资深专家顾问;《金融新格局-资产证券化突破与创新》主编;《中国资产证券化操作手册 .上下册》 主编

编者按

2014年9月,央行和银监会《关于进一步做好住房金融服务工作的通知》的出台,再次拉起了房地产信托基金(REITs)试点的大幕。REITs作为金融市场上重要的投资工具之一,它的创立和发展能够满足广大投资者多渠道获取资产收益的需求,进而推进中国房地产金融的创新。

在近期由中国资产证券化论坛和金融梦工厂共同举办的“2015资产证券化合作发展峰会”上,兴业银行独立董事、资产证券化专家林华先生,就我国地产金融的具体情况、CMBS及REITs结构分析等内容发表了主题演讲。

以下是林华先生演讲的分享实录及PPT。

分享实录及PPT

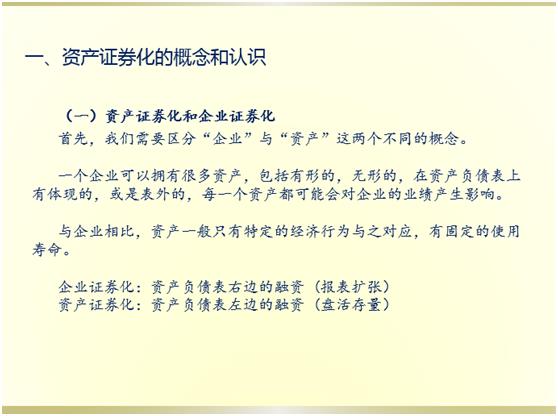

一、资产证券化的概念和认识

目前,结构化融资有三大类资产——信贷、企业和物业。有形资产是可以折旧的资产,个人认为更多的是指商业物业。资产证券化的核心是解决折旧资产的税收问题。中国的证券化没有特殊目的载体(Special—Purpose Vehicle,SPV),因此国内很多的创新仅局限于法律与税务上的创新,而美国更多的是结构化产品的设计。债券类的无形资产属于表内资产,可以出表;但是收益权、收费权类的资产不属于表内资产,不能出表。

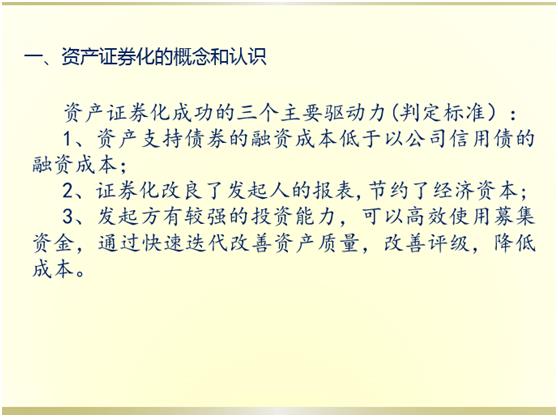

资产证券化的成功主要有三个驱动力。第一个是融资成本,即出售资产支持债券的融资成本低于公司信用债的融资成本;第二个是以改善发起人报表的方式节约了资本金;第三个是具备强大的投资能力,这是银行未来的核心竞争力,否则将很有可能沦为一个资产的持有机构。

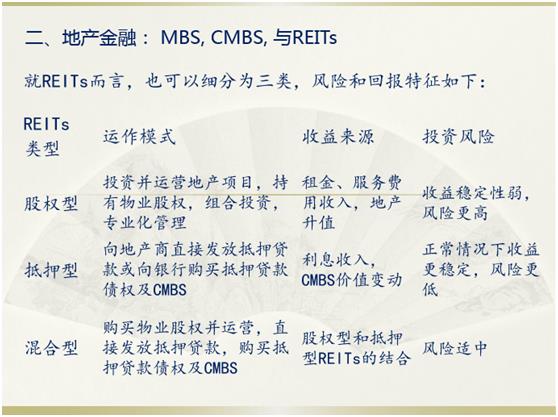

二、地产金融:RMBS, CMBS 与REITS

地产金融主要有四大类,这里主要讲三类。第一种是住宅按揭贷款证券化RMBS(Residential Mortgage-backed Securities);第二种是商业地产贷款证券化CMBS(Commercial Mortgage-based Securities);第三种是房地产投资信托基金REITs (Real Estate Investment Trusts)。判断RMBS与REITs的差别在于是否进行了贷款。

从REITs来看,参照国外比如新加坡的经验,建设期是私募股权投资(Private Equity,以下简称PE),用REITs来归还,例如万达的第一期项目在培育期用众筹解决了表面融资的缺陷,这是一种创新的融资模式。按照运作模式,REITs有三大类,一类是股权型,这是完全物业的;第二类是抵押型,即向银行购买抵押贷款债权及CMBS,或者向地产商发放抵押贷款;第三类是混合型,既购买了物业股权,又发放了CMBS。在中国发行的每一个REITs都是部门型的REITs,因为中国的基金不能加杠杆,所以只能在募集阶段完成杠杆。

商业地产贷款不具备很好的现金流,基本都是到期再融资,因此对于评级和产品的设计者而言都具有较强的挑战性。按照美国的经验,商业房地产抵押贷款主要为商业不动产抵押贷款,固定利息的年限一般是七到十年。按照贷款的融资目的可以分为两种,一种是自留贷款,另一种是管道贷款。未来中国的银行可能会有两种分类,一类是资产持有性的系统性银行,另一种是管道银行。管道银行的贷款由商业银行与保险公司发放,目的在于合并出售给特殊目的管道,以发行抵押贷款。商业地产贷款有明显的特点,比如额度大,因此操作商业地产贷款证券化一定要小心。如果贷款额度过大,服务商服务这个违约贷款时会对整个可变回报产生非常大的影响,所以一定要将该违约贷款交给特别服务商。

一般来说对整个证券化的分析有两个层面,一个是对单个贷款的分析,另一个是对整个贷款的分析。中国目前的CMBS都是单笔的商业地产贷款,而不是一个组合。反过来说明商业的地产贷款,如果做成公募的REITs,分歧会很大,因为在一个下行周期时,现金流下降,折现率上升,整个估值会再上升。例如苏宁物业就存在再融资风险,因为18年总有一两次的下行周期,存在再融资失败的可能。整个商业物业的期限很长,所以一定要注意,如果REITs在中国不能做成公募而变成私募,则不具有流动性。原因在于,商业地产的贷款面向所有贷款人员,首先是商业地产的贷款、信用卡,最后才是住宅贷款。这种贷款,包括REITs,一般是三到五年开放一个窗口,所以很可能在某一个期限当中再融资失败,那样便会出现很大的问题。因此,REITs一定要做成公募,以避免在某个再融资周期中出现问题。

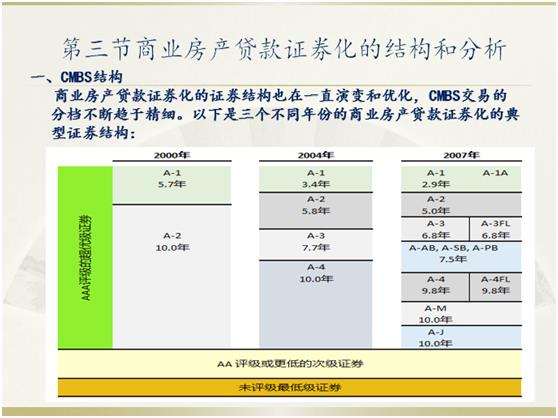

三、商业房产贷款证券化的结构和分析

从CMBS的交易结构来看,2000年前后证券结构分为两层,2004年分为四层,而到了2007年则是横竖向并存,包括了专门针对公益贷款的债券等。美国的CMBS是由多笔商业地产贷款做的证券化,而中国目前的CMBS都是单笔的商业地产贷款。

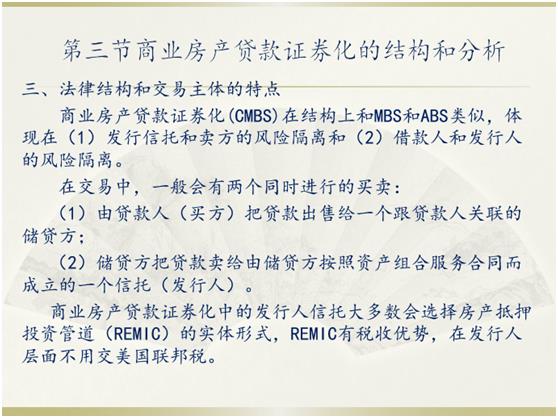

国外的CMBS都是优先的顺序,一旦出现违约,优先级得到非常多的支持。商业房地产证券(CMBS)在法律结构上与MBS、ABS类似,在交易中一般会有两个同时进行的买卖,即贷款人(买方)把贷款出售给一个与贷款人关联的储贷方,再由储贷方把贷款卖给由储贷方按照资产组合服务合同而成立的一个信托(发行人)。商业房产贷款证券化中的发行人信托大多会选择房产抵押投资管道的实体形式。中国的税收是以流转税为主体的,美国的税收则是以所得税为主体,包括REITs。资产证券化具有融资功能,所以一定要强调税收;但是如果过分强调出表的功能,则对降低整个市场的效率。

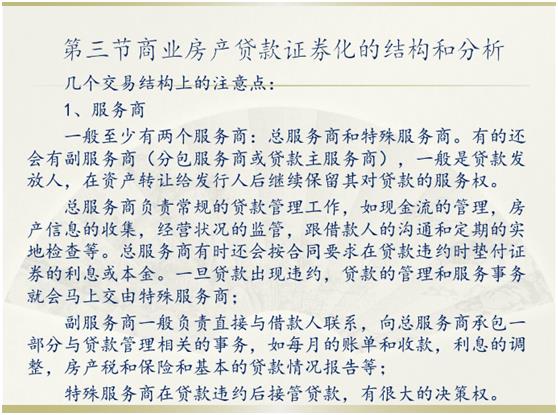

如果进行商业地产贷款的证券化,则存在多个服务商:主服务商、总服务商和特别服务商。特别服务商在贷款违约后接管贷款,具有很大的决策权。这点很重要,因为商业地产贷款的整个额度很大,如若一个贷款违约,为了处置该不良贷款,则需要控制方过量的介入,那样便产生了控制权过强的问题,可能导致出表难度加大。目前来看可以将服务分开,由特别服务商对违约资产提供服务,以降低控制权。

服务商一般要购买最低档的债券,而控制级的投资者同时也是服务商。因此,中国商业房产贷款证券化的出表业务一定要从买方驱动。从投资者的角度介入才能确保产品的出售,从而实现出表。

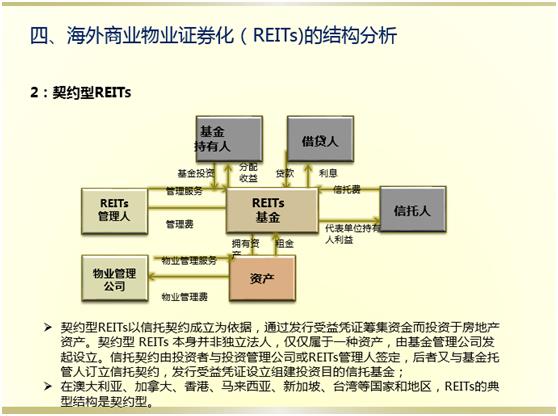

四、海外商业物业证券化的结构分析

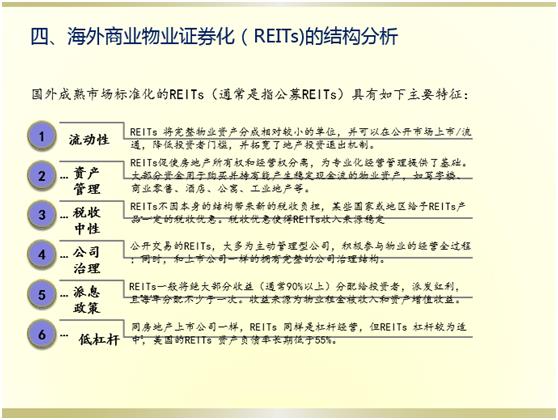

国外成熟市场标准化的REITs具有如下主要特征:流动性、资产管理、税收中性、公司治理、派息政策、低杠杆等。从海外来看,所有的REITs结构都是税收征信,强制分配。但是在我国,所得税的上交并不积极,即使能够分出,税收仍无法到位。所以,我国展开REITs业务很有挑战。

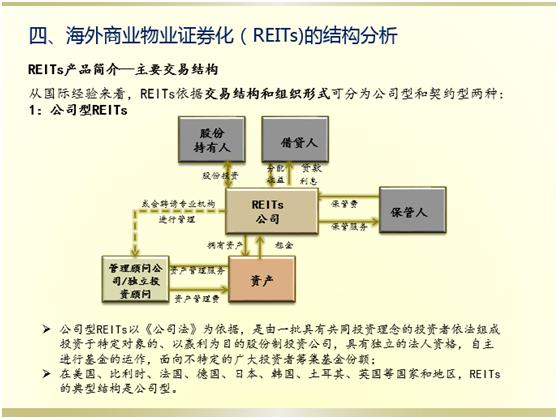

REITs按照交易结构可以分成两大类:第一类公司型REITs是公司直接持有的资产,由公司作为资产管理人;第二类是契约型REITs,有一个单独的管理人,两个分类的主要区别在于是否进行了直接的管理。

目前中国的REITs全部都是混合型的REITs,即在募集阶段发行专项资管计划,这是因为非公募资金不能加杠杆,所以只能通过募集来完成。资管计划购买了非公募资金的份额,持有两个项目公司,而项目公司持有物业。关键点在于,一定要通过非公募资金持有物业公司,因为只有物业公司才能够用折旧抵扣税收。如果是基金或者有限合伙企业,在建设之初利息可以资本化,但不能折旧。因此,未来中国的REITs只能是做成非公募基金持有项目公司。

五、中国CMBS与REITs案例分析

促进REITs的发展需要破除三个障碍:第一个是税收障碍;第二个是筹资规模。一旦遭遇地产的下行周期,再融资几率小,而且可能出现违约,因此物业周期长的一定要做成公募。第三个是租售比很低,可能会产生亏损。

以上是关于REITs的汇报,感谢各位!

【本篇微信文章的编辑负责人为北京市中伦律师事务所的刘柏荣、许苇、江沁娟、王金鑫,中国资产证券化论坛秘书处的陈琴、毛羽杰。】

中国资产证券化论坛(CSF)定于2016年4月7日至9日在国家会议中心举办规模预计超过3000人的“2016年中国资产证券化论坛年会”,目前已经初步完成基于CSF微信公众号基础上的论坛微网站、年会微网站建设,大家可以通过关注CSF微信公众号:China-Securitization,点击“进入公众号”即可查看页面底部三个菜单,依次为:“论坛微网”,“年会微网”和“MENU”。大家可以更加方便地(1)在线申请会员,建立自己的证券化业内交流 ”个人账户“;(2)了解论坛详细情况,积极参加论坛各委员会的组建、选举;(3)了解年会详细情况,报名参加“2016中国资产证券化论坛年会”。

版权声明:中国资产证券化论坛(CSF) 微信公众号全部文章均为原创,欢迎转发和转载,转载时,请在文首注明文章来源为“中国资产证券化论坛(CSF)”字样,并且注明微信公众号: China-Securitization,否则,我们将追究其相关法律责任。有关合作事宜,请发送邮件至以下邮箱:secretariat@chinasecuritization.org 。